Você já ouviu falar que investir é como rolar uma bola de neve no topo de uma montanha? No início, ela cresce devagar, cada giro adicionando apenas um pouco de neve. Porém, à medida que avança, aumenta de tamanho e velocidade, tornando-se uma força quase imbatível. Este é o efeito bola de neve — que, nos investimentos, simboliza o poder do tempo aliado aos juros compostos para impulsionar seu patrimônio.

Neste artigo, você vai descobrir como os juros compostos funcionam, especialmente quando aplicados à renda fixa, e como aportes mensais regulares podem transformar seu futuro financeiro. Usando um exemplo prático de contribuições de R$ 1.000 por mês em um CDB pós-fixado que rende 100% do CDI (média histórica de 10,5% ao ano), vamos mostrar a evolução desse investimento ao longo de 20 anos e em que momento os juros passam a superar o total investido. Confira!

Juros compostos: o motor da riqueza

Diferente dos juros simples, onde apenas o valor inicial gera ganhos, nos juros compostos cada rendimento é incorporado ao saldo e passa também a render nos períodos seguintes. O resultado é um crescimento exponencial, em que o dinheiro trabalha por você, multiplicando-se com o passar do tempo.

Esse efeito é ainda mais relevante para investidores de longo prazo. A disciplina e a visão de manter aportes mensais regulares colocam o tempo a favor do seu patrimônio — quanto mais tempo os recursos permanecem investidos, maior é o potencial de multiplicação proporcionado pelos juros compostos.

Por que o tempo e a regularidade são seus maiores aliados na renda fixa

O segredo para um crescimento consistente não está em grandes aportes isolados, mas, sim, na disciplina de investir todos os meses. Pacientes e consistentes, investidores comprometidos conseguem aproveitar melhor o efeito bola de neve: nos primeiros anos, a diferença entre o que foi investido e o saldo final é discreta. Com o tempo, entretanto, os juros acumulados passam a compor a maior parte do patrimônio.

A renda fixa, por sua vez, oferece previsibilidade, segurança e uma base sólida para quem visa crescimento no longo prazo. A seguir, você vai visualizar como os

aportes mensais de R$ 1.000, combinados com o efeito dos juros compostos, evoluem ao longo de 20 anos.

Simulação: CDB pós-fixado 100% do CDI com aportes mensais em 20 anos

Considerando contribuições regulares de R$ 1.000 por mês em um CDB pós-fixado 100% do CDI, com rendimento de 10,5% ao ano, a evolução dos valores demonstra com clareza a força da constância e do tempo. Veja, na tabela abaixo, marcos de tempo com os valores do total investido (soma dos aportes), juros acumulados e patrimônio total ao longo dos anos:

| Ano | Total Aportado | Juros Acumulados | Patrimônio Total |

| 1 | R$ 12.000 | R$ 567 | R$ 12.567 |

| 5 | R$ 60.000 | R$ 17.491 | R$ 77.491 |

| 10 | R$ 120.000 | R$ 85.152 | R$ 205.152 |

| 13 | R$ 156.000 | R$ 162.597 | R$ 318.597 |

| 15 | R$ 180.000 | R$ 235.468 | R$ 415.468 |

| 20 | R$ 240.000 | R$ 521.953 | R$ 761.953 |

Obs: todos esses valores são brutos, sem considerar Imposto de Renda.

O ponto de inflexão aparece a partir do 13º ano, quando os juros acumulados ultrapassam o total aportado ao longo do tempo. A partir desse momento, a maior parte do seu patrimônio é formada exclusivamente pelos rendimentos do próprio dinheiro. Isso mostra a transformação dos juros compostos aliados à disciplina dos aportes regulares.

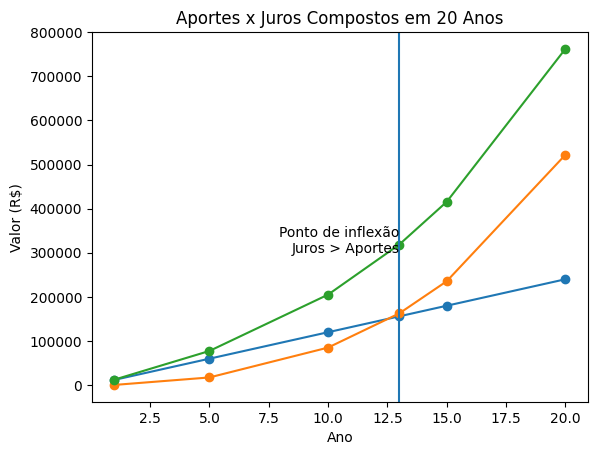

Gráfico: comparação entre aportes e juros acumulados ao longo de 20 anos

No gráfico acima, repare como a linha laranja (juros acumulados) ultrapassa a linha azul (total aportado) no 13º ano. Esse é o ponto em que os rendimentos se tornam a principal fonte de crescimento do seu patrimônio, evidenciando o real efeito bola de neve da renda fixa.

Conclusão

Como vimos, investir com constância aproveitando o tempo é a base para construir um patrimônio sólido e duradouro. Os juros compostos atuam como um motor silencioso, fazendo com que aportes mensais relativamente modestos se transformem em um patrimônio robusto.

Não é necessário fazer grandes esforços financeiros iniciais — disciplina e paciência, aliadas à estratégia de reinvestimento contínuo, são suficientes para colher resultados consistentes e tranquilidade no futuro. Ao manter sua estratégia ao longo do tempo, você explora todo o potencial da renda fixa, com segurança e previsibilidade.

Pronto para começar?

Este material foi elaborado pelo Banco Daycoval S.A (“Daycoval”). As informações deste material são apenas informativas e não constituem solicitação, oferta ou recomendação de compra ou venda de ativos financeiros. Antes de qualquer decisão de investimento, os clientes deverão realizar o processo de suitability e confirmar se o produto apresentado é indicado para o seu perfil de investidor. Para fins de verificação da adequação do perfil do investidor aos produtos de investimento oferecidos, é utilizado a metodologia de adequação por produto, nos termos das Regras e Procedimentos do Código ANBIMA de Distribuição de Produtos de Investimento. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. Os CDBs contam com garantia do fundo garantidor de créditos – FGC, que têm um limite de R$ 250 mil por CPF ou CNPJ em cada instituição, e um teto de R$ 1 milhão a cada 4 anos. Para mais informações, visite o site do FGC: www.fgc.org.br. Os indicadores, taxas e demais informações apresentadas neste material são elaboradas com base em dados públicos e estão sujeitas a alterações sem prévio aviso. As projeções e cenários contidas neste material são baseadas em premissas atuais de mercado e estão sujeitas a mudanças sem aviso prévio, e foi elaborado com base em fontes consideradas confiáveis e disponíveis na data de sua publicação. Estas premissas são indicativas e sujeitas a incertezas e contingências comerciais, econômicas e competitivas significativas, podendo se mostrar incorretas no futuro. Os leitores são advertidos de que resultados futuros podem diferir significativamente das projeções feitas. Os produtos apresentados neste relatório podem não ser adequados para todos os clientes. O Banco Daycoval não se responsabiliza por decisões de investimento tomadas com base neste material, nem por prejuízos decorrentes de seu uso. A Ouvidoria do Banco Daycoval tem como objetivo atuar de forma independente e imparcial na mediação entre o Banco Daycoval, os clientes e os usuários de seus produtos e serviços e pode ser contatada por meio do telefone: Central de Atendimento 0800 777 0900 ou SAC 0800 775 0500 a disposição nos dias úteis, no horário das 9h às 18h.