Saber onde investir a reserva de emergência é essencial para manter suas finanças equilibradas e lidar com imprevistos sem comprometer seus planos.

Esse é o dinheiro que garante tranquilidade em momentos de incerteza, seja uma despesa médica inesperada, uma manutenção urgente ou até uma pausa no trabalho.

Por isso, escolher bem onde aplicar essa quantia faz toda a diferença. O investimento certo deve unir liquidez, baixo risco e rentabilidade, permitindo que você tenha acesso rápido ao dinheiro sempre que precisar, sem abrir mão de fazer o valor render.

Neste guia, você vai entender quais são as melhores opções para investir a reserva de emergência, o que considerar na hora da escolha e como o Daycoval Investe pode te ajudar a montar uma estratégia sólida, simples e eficiente para o seu perfil.

Continue lendo e descubra como proteger o seu futuro começando pelo passo mais importante: cuidar da sua reserva de emergência!

Onde investir a reserva de emergência?

A reserva de emergência precisa estar disponível a qualquer momento. Por isso, o ideal é escolher investimentos com liquidez diária, baixo risco e rentabilidade acima da poupança.

Existem várias opções, e a melhor depende do seu perfil de investidor e do quanto você valoriza segurança e agilidade no resgate. Confira algumas das principais:

1. CDBs com liquidez diária

Os CDBs (Certificados de Depósito Bancário) são títulos emitidos por bancos para captar recursos, e em troca o investidor recebe uma rentabilidade pré ou pós-fixada.

Quando se trata de reserva de emergência, os CDBs com liquidez diária são os mais recomendados, pois permitem resgate a qualquer momento, sem perda de rendimento.

Eles costumam oferecer taxas atrativas e contam com a proteção do Fundo Garantidor de Créditos (FGC) até R$250 mil por CPF e instituição, garantindo segurança adicional.

A rentabilidade pode estar atrelada ao CDI (Certificado de Depósito Interbancário). A taxa que rege o CDI (taxa DI) é a referência para os empréstimos entre bancos e, historicamente, acompanha de perto a Taxa Selic (taxa básica de juros definida pelo Banco Central), geralmente flutuando em patamares muito próximos, o que garante a rentabilidade atrelada ao desempenho dos juros da economia.

O CDB com liquidez diária combina rentabilidade competitiva, baixo risco e facilidade de resgate, sendo uma opção indicada para quem deseja que o dinheiro da reserva continue rendendo enquanto permanece disponível.

2. Tesouro Selic

O Tesouro Selic é o investimento mais indicado para quem busca segurança e liquidez na reserva de emergência.

Emitido pelo Governo Federal, ele é considerado o ativo de menor risco do mercado brasileiro, pois o Tesouro Nacional é o garantidor dos pagamentos.

A rentabilidade acompanha a taxa Selic (a taxa básica de juros da economia), ou seja, quando os juros sobem, o rendimento também tende a aumentar.

Outra vantagem importante é a liquidez diária: você pode resgatar o valor a qualquer momento, com o dinheiro disponível em até um dia útil após a solicitação.

Isso o torna ideal para quem precisa manter o capital acessível para emergências reais, como despesas médicas, manutenção do carro ou perda de renda temporária.

Além disso, o investimento é transparente e acessível. É possível começar com valores baixos e acompanhar o desempenho direto pelo portal do Tesouro Direto ou via bancos de investimento, como o Daycoval.

É uma opção especialmente interessante para quem está começando a investir e quer unir simplicidade e segurança.

3. Fundos de renda fixa com liquidez diária

Os fundos de renda fixa com liquidez diária são ideais para quem quer praticidade e gestão profissional dos investimentos.

Nesses fundos, um gestor especializado aplica o patrimônio em títulos públicos e privados de baixo risco, buscando boas oportunidades dentro de uma estratégia conservadora.

A principal vantagem é a diversificação automática. Com uma única aplicação, seu dinheiro é distribuído entre diferentes ativos, reduzindo o risco de concentração.

Além disso, o resgate costuma ser D+0 ou D+1, garantindo que o investidor tenha acesso rápido ao valor quando necessário.

Vale lembrar que esses fundos têm custos de administração, que variam conforme o tipo e a estratégia do fundo.

Por isso, é importante verificar se o rendimento líquido (já descontadas as taxas e impostos) se mantém competitivo em relação a alternativas como CDBs e Tesouro Selic.

No geral, são uma ótima escolha para quem quer comodidade, liquidez e rentabilidade acima da poupança, sem precisar escolher ativos individualmente.

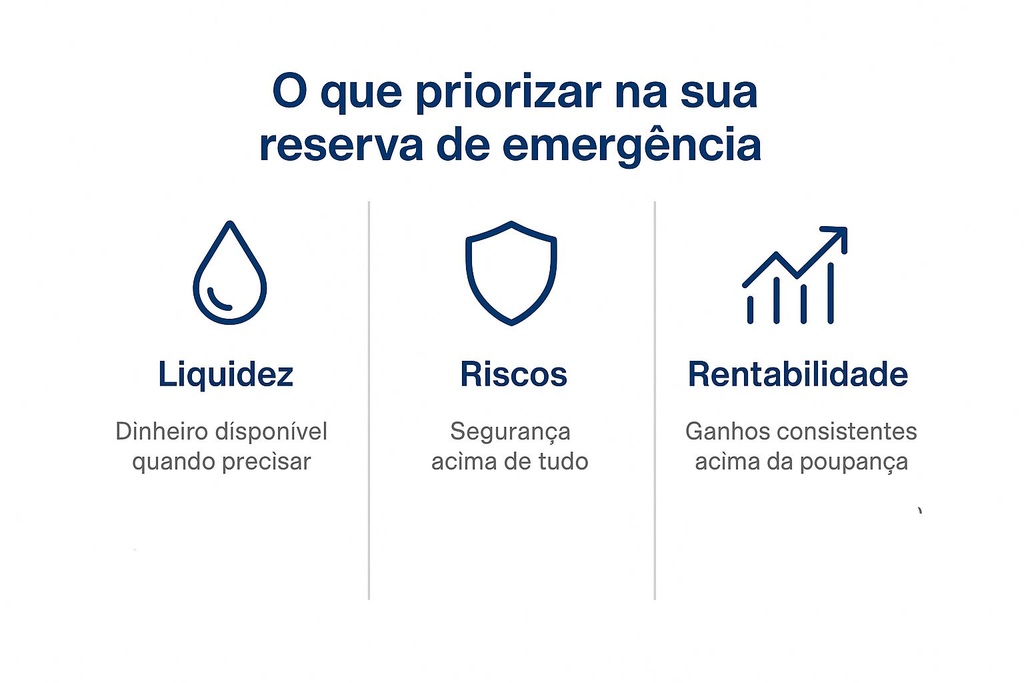

O que considerar ao escolher onde investir a reserva de emergência?

Antes de decidir onde aplicar o dinheiro da sua reserva, é importante entender quais fatores realmente importam nesse tipo de investimento.

Lembre-se: o objetivo principal não é buscar o maior retorno possível, e sim garantir segurança, estabilidade e acesso rápido aos recursos sempre que precisar.

Entenda melhor:

Liquidez

A liquidez indica o tempo que o dinheiro leva para estar disponível após o pedido de resgate.

Para uma reserva de emergência, o ideal é optar por investimentos com liquidez imediata (D+0) ou diária (D+1).

Assim, você consegue resgatar o valor rapidamente em caso de necessidade, sem depender de prazos longos ou carências.

Aplicações com liquidez diária (como CDBs específicos, Tesouro Selic e certos fundos de renda fixa) permitem que o dinheiro “trabalhe” todos os dias, mas esteja sempre ao seu alcance, como se fosse uma poupança com rendimento superior.

Riscos

A reserva de emergência deve estar em ativos de baixíssimo risco. Isso significa evitar produtos que possam oscilar muito, como ações, fundos multimercados ou criptomoedas.

O foco aqui é preservar o capital, afinal, esse dinheiro serve para cobrir imprevistos, não para buscar ganhos agressivos.

Por isso, priorize investimentos protegidos pelo FGC, como CDBs de bancos confiáveis, ou garantidos pelo Tesouro Nacional, como o Tesouro Selic.

Esses mecanismos asseguram que você não corra o risco de perder seu dinheiro em caso de problemas com o emissor.

Rentabilidade

Embora a segurança e a liquidez venham em primeiro lugar, a rentabilidade também importa. Afinal, manter o dinheiro parado em uma conta sem rendimento pode fazer você perder poder de compra com o tempo.

Em geral, CDBs com liquidez diária e Tesouro Selic entregam rendimentos consistentes, perfeitos para quem quer proteger a reserva e ainda fazer o dinheiro render.

A importância de diversificar os investimentos

Diversificar é um dos pilares de uma boa estratégia financeira e isso também vale para a reserva de emergência.

Embora o objetivo principal seja a segurança e a liquidez, dividir o valor entre diferentes produtos ajuda a reduzir riscos específicos e otimizar a rentabilidade média do portfólio.

Por exemplo, você pode manter uma parte no Tesouro Selic, que é extremamente seguro e tem liquidez diária, e outra parte em CDBs de bancos sólidos, que podem oferecer taxas um pouco mais atrativas.

Outra fatia pode estar em fundos de renda fixa conservadores, que, além da liquidez, trazem a vantagem de uma gestão profissional e diversificação automática dos títulos.

Essa combinação equilibra três pontos fundamentais:

- Relação risco/retorno: proteção contra perdas inesperadas;

- Liquidez: acesso rápido ao dinheiro se for necessário;

- Rentabilidade: ganhos acima da poupança, sem abrir mão da tranquilidade.

A diversificação também facilita ajustes ao longo do tempo. Conforme o cenário econômico muda, você pode realocar parte da reserva para produtos mais vantajosos, mantendo sempre o foco principal: estar preparado para qualquer imprevisto.

Principais estratégias para investir a reserva de emergência

Para que sua reserva cumpra bem o papel de proteger suas finanças, vale seguir algumas estratégias práticas:

- Calcule o tamanho ideal da reserva: o ponto de partida é o seu custo de vida mensal. Uma boa referência é manter o equivalente a três a seis meses das suas despesas fixas, ou mais, se você for autônomo ou tiver renda variável.

- Priorize liquidez e segurança: opte por aplicações que permitam resgates imediatos, como Tesouro Selic, CDBs com liquidez diária e fundos conservadores. Evite produtos com prazos longos ou risco de perda;

- Evite misturar a reserva com outros objetivos: a reserva é para emergências, não para grandes compras ou investimentos de longo prazo. Mantenha-a separada da sua carteira de rentabilidade ou aposentadoria;

- Reforce e revise periodicamente: reavaliar o seu valor guardado a cada seis meses. Se suas despesas aumentarem, complemente o fundo. Aproveite também para comparar novas opções de investimento.

- Automatize seus aportes: se possível, programe transferências mensais automáticas para sua reserva. Assim, você cria o hábito de poupar sem esforço e mantém a disciplina financeira.

Encontre os investimentos ideais para o seu perfil com Daycoval!

O Daycoval Investe é a plataforma de investimentos do Banco Daycoval, feita para quem busca segurança, praticidade e rentabilidade real.

Com ela, você acessa um portfólio completo de CDBs, LCIs, LCAs e fundos de investimento, tudo em um só lugar e com a confiança de uma instituição com mais de 55 anos de história no mercado financeiro.

Além disso, o Daycoval Investe oferece:

- Simuladores inteligentes para comparar produtos e escolher o ideal;

- Atendimento especializado para montar uma carteira alinhada ao seu perfil;

- Aplicações 100% online, direto pelo app ou internet banking Dayconnect;

- Taxas competitivas e transparência total sobre rendimentos, prazos e liquidez.

Quer investir bem, com tranquilidade e sem complicação? O Daycoval Investe te ajuda a transformar planejamento em resultado.

Onde investir a reserva de emergência: Perguntas frequentes

Ainda com dúvidas sobre onde investir a reserva de emergência? Aqui estão respostas rápidas para as dúvidas mais comuns sobre o tema. Confira:

Quanto devo investir na reserva de emergência?

O ideal é guardar o equivalente a pelo menos 3 a 6 meses das suas despesas fixas. Assim, você garante uma boa proteção financeira para imprevistos.

Qual o melhor investimento para a reserva de emergência?

O Tesouro Selic e os CDBs com liquidez diária estão entre as melhores opções, pois combinam segurança, rentabilidade e fácil acesso ao dinheiro.

Onde devo investir meu dinheiro da reserva de emergência?

Prefira instituições sólidas e confiáveis, como o Banco Daycoval, que oferece produtos de renda fixa com liquidez e garantia FGC, além de fundos conservadores ideais para essa finalidade.

Conclusão

Ter uma reserva de emergência é um ato de segurança e liberdade.

Com ela, você ganha tranquilidade para enfrentar imprevistos e pode investir com mais confiança em outras metas.

O segredo está em escolher produtos de baixo risco e alta liquidez, diversificar as aplicações e manter o hábito de revisar periodicamente seus investimentos.

Com o Daycoval Investe, você tem à disposição uma plataforma completa, moderna e segura para cuidar do seu dinheiro com inteligência.

Porque quem planeja o futuro com segurança, vive o presente com muito mais tranquilidade.

Disclaimer:

Este material foi elaborado pelo Banco Daycoval S.A (“Daycoval”). As informações deste material são apenas informativas e não constituem solicitação, oferta ou recomendação de compra ou venda de ativos financeiros. Antes de qualquer decisão de investimento, os clientes deverão realizar o processo de suitability e confirmar se o produto apresentado é indicado para o seu perfil de investidor.

Para fins de verificação da adequação do perfil do investidor aos produtos de investimento oferecidos, é utilizado a metodologia de adequação por produto, nos termos das Regras e Procedimentos do Código ANBIMA de Distribuição de Produtos de Investimento. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. Os CDBs, e LCIs contam com garantia do fundo garantidor de créditos – FGC, que têm um limite de R$ 250 mil por CPF ou CNPJ em cada instituição, e um teto de R$1 milhão a cada 4 anos. Para mais informações, visite o site do FGC: www.fgc.org.br. Os produtos apresentados neste relatório podem não ser adequados para todos os clientes. O Banco Daycoval não se responsabiliza por decisões de investimento tomadas com base neste material, nem por prejuízos decorrentes de seu uso.

A Ouvidoria do Banco Daycoval tem como objetivo atuar de forma independente e imparcial na mediação entre o Banco Daycoval, os clientes e os usuários de seus produtos e serviços e pode ser contatada por meio do telefone: Central de Atendimento 0800 777 0900 ou SAC 0800 775 0500 a disposição nos dias úteis, no horário das 9h às 18h.