Planejar a aposentadoria é um passo importante rumo a um futuro tranquilo, com maior previsibilidade financeira.

Entre as opções disponíveis, a renda vitalícia pode proporcionar estabilidade financeira no momento da aposentadoria.

Como existem algumas alternativas dentro desse cenário, é fundamental compreender como funciona, quais os benefícios e possíveis desvantagens antes de investir nessa modalidade.

Se você tem dúvidas sobre esse tipo de renda, continue a leitura para entender as características do benefício e os principais pontos para tomar uma decisão.

O que é renda vitalícia?

A renda vitalícia é uma modalidade de pagamento disponibilizada por planos de Previdência Privada. Nela, o beneficiário recebe um valor mensal pelo resto da vida.

Esse modelo pode ajudar a reduzir o risco de esgotamento dos recursos acumulados, desde que o contrato preveja ajustes e a seguradora mantenha sua saúde financeira, o que pode ser vantajoso se você busca segurança financeira a longo prazo.

É uma ótima opção para quem deseja complementar o valor da aposentadoria ou para quem não contribui com o INSS (Instituto Nacional do Seguro Social).

No entanto, é importante se atentar a algumas condições do contrato e ao funcionamento da renda mensal vitalícia antes de optar por ela.

Falaremos sobre esses detalhes ao longo deste conteúdo, mas antes vamos esclarecer a diferença entre a modalidade vitalícia e o resgate nos planos da Previdência Privada.

Qual a diferença entre renda vitalícia e resgate?

A principal diferença entre o resgate e a renda vitalícia na Previdência Privada é a forma como os valores acumulados são utilizados.

No resgate, o dinheiro pode ser retirado de uma vez ou de forma parcelada. Na renda mensal vitalícia, o saldo acumulado é convertido em pagamentos mensais, que continuam até o falecimento do beneficiário.

Algumas variações da modalidade vitalícia também preveem pagamentos por um prazo mínimo ou reversão para dependentes.

Portanto, ao investir na Previdência Privada, você pode escolher entre:

- resgate total: saque único do valor acumulado, que corresponde à quantia investida e a rentabilidade ao longo de um determinado período;

- resgate parcial: saque de parte do valor acumulado, que pode ser realizado após o período de contribuição. Neste caso, fica a seu critério escolher o valor a ser resgatado (pode ser uma quantia mensal, por exemplo).

Além da opção vitalícia, claro, sobre a qual entenderemos mais detalhes a seguir.

Antes, vale destacar um ponto importante: essas distinções entre as modalidades impactam a sucessão patrimonial.

Na prática, isso quer dizer que os dependentes podem ser influenciados por essa escolha.

No resgate, caso o titular faleça antes de utilizar todo o saldo, o valor restante pode ser deixado como herança, o que nem sempre acontece na modalidade vitalícia.

Como funciona a renda vitalícia da Previdência Privada?

Quando você escolhe a renda vitalícia, o saldo acumulado no seu plano de Previdência Privada é convertido em pagamentos mensais. O valor pode variar de acordo com fatores como idade, expectativa de vida e rentabilidade do fundo.

É como uma aposentadoria: você faz contribuições durante o período determinado em contrato e depois, na fase de usufruto, recebe o total acumulado (valor investido + rentabilidade) em parcelas mensais que duram o resto da vida.

Outro ponto importante a se considerar é que existem diferentes tipos de renda mensal vitalícia, inclusive uma opção que permite repassar o valor a dependentes em caso de falecimento.

Quais são os tipos de renda vitalícia?

Na modalidade de renda vitalícia, você vai encontrar quatro tipos de pagamento: tradicional, reversão ao beneficiário, a garantia de prazo mínimo e a reversão ao cônjuge.

Cada uma dessas opções influencia diretamente a forma como os pagamentos são feitos, a possibilidade de repasse para herdeiros e o tempo de recebimento dos valores.

Para que você possa escolher a melhor opção conforme suas necessidades e expectativas para a aposentadoria, vamos explicar como elas funcionam.

Renda mensal vitalícia

A renda mensal vitalícia é a modalidade tradicional, que assegura o pagamento de uma quantia mensal enquanto o titular estiver vivo.

O cálculo deste modelo considera, principalmente, a expectativa de vida do beneficiário. Aqui, os valores mensais costumam ser maiores em relação a outras formas de pagamento.

É importante ter em mente que, quando o titular falece, a renda é encerrada e o saldo acumulado no plano não pode ser resgatado por herdeiros ou dependentes.

Reversão ao beneficiário

A modalidade com reversão ao beneficiário garante o pagamento da renda para outra pessoa em caso de falecimento do titular.

Essa pessoa pode ser um filho, neto ou cônjuge, por exemplo, e deve ser previamente definida em contrato.

É uma alternativa interessante se você tem dependentes, mas é preciso considerar que o valor mensal recebido tende a ser menor.

Isso porque, ao garantir a continuidade do benefício mesmo após o falecimento do titular, a instituição financeira assume um compromisso maior de pagamento.

Garantia de prazo mínimo

Na opção de garantia com prazo mínimo, o titular pode escolher um período mínimo para recebimento da renda.

Caso ele faleça antes do prazo, os pagamentos mensais são repassados ao beneficiário indicado até que o período determinado em contrato se encerre.

Imagine um titular que escolheu um prazo mínimo de 15 anos, mas faleceu no 5º ano de recebimento. Neste caso, os valores continuam sendo pagos ao beneficiário indicado em contrato pelos 10 anos restantes.

Se, por outro lado, esse titular viver além do período estipulado, ele tem direito a receber o pagamento mensal enquanto estiver vivo.

É uma ótima alternativa para quem deseja aliar a segurança financeira à garantia de que o saldo não será perdido em caso de falecimento.

No entanto, assim como na categoria anterior, o valor tende a ser mais baixo devido ao compromisso maior de pagamento por parte da seguradora.

Reversão ao cônjuge

A renda vitalícia com reversão ao cônjuge funciona de forma semelhante à reversão ao beneficiário, mas é especificamente voltada para o cônjuge.

Nesta modalidade, fica garantida a continuidade do pagamento para o cônjuge em caso de falecimento do titular.

Caso o cônjuge faleça e deixe um beneficiário menor de idade, o pagamento de um percentual da renda continua até o limite de idade previsto no contrato – que não precisa ser, necessariamente, a maioridade legal de 18 anos.

Essa é outra forma de evitar a perda do saldo em caso de falecimento, mas também pode representar um valor mensal mais baixo.

Leia também: Melhor investimento para aposentadoria: confira as opções!

Quem tem direito à renda vitalícia?

A opção de pagamento vitalício está disponível para qualquer pessoa com um plano de Previdência Privada contratado, desde que tenha acumulado saldo suficiente para converter em renda mensal.

Essa é uma modalidade oferecida tanto nos Planos Geradores de Benefício Livre (PGBL) quanto em Vida Gerador de Benefício Livre (VGBL), mas é importante ficar atento às condições específicas do contrato.

Dados da Fenaprevi (Federação Nacional de Previdência Privada e Vida) demonstram um interesse crescente dos brasileiros por esses planos.

Segundo informações divulgadas pela Federação, os aportes na Previdência Privada Aberta ultrapassaram a marca de R$196 bilhões em 2024, um crescimento de 15,3% em relação ao ano anterior.

Isso é um grande reflexo dos benefícios desse tipo de investimento, como veremos a seguir.

Quais as vantagens de optar pela renda vitalícia?

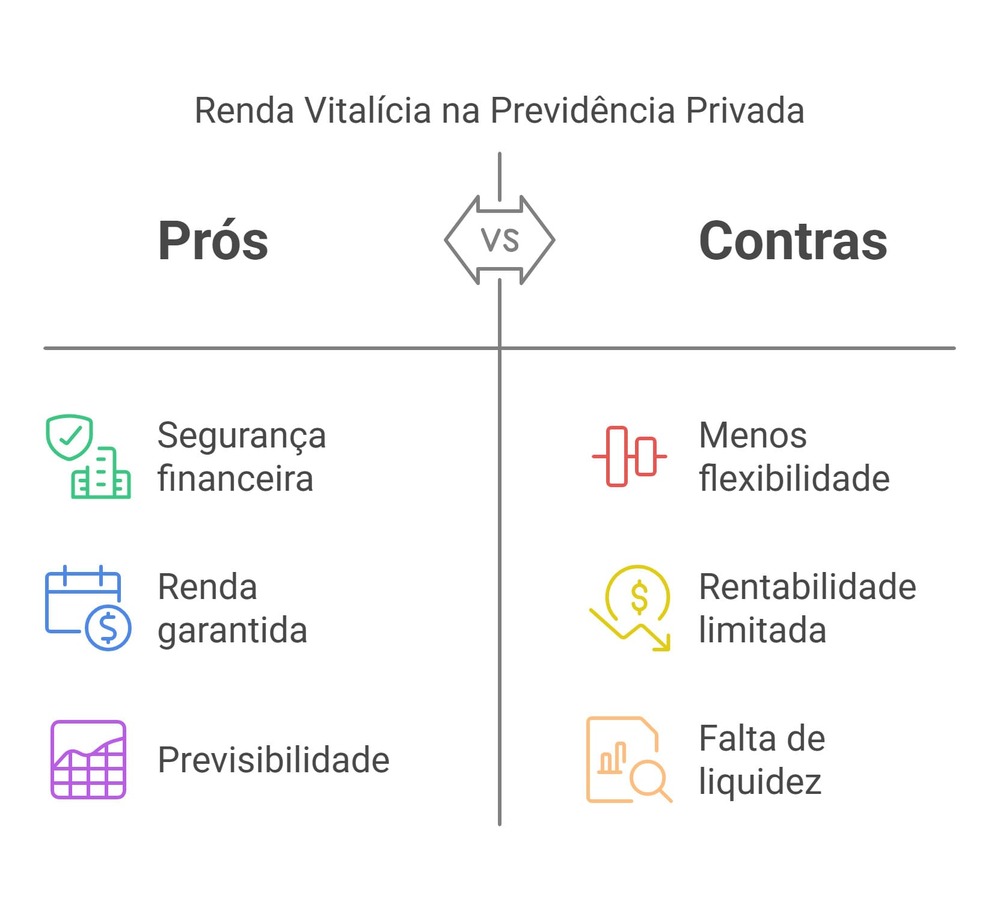

A modalidade de pagamento vitalício é, principalmente, um caminho para garantir mais segurança financeira durante a aposentadoria.

Segundo dados do IBGE (Instituto Brasileiro de Geografia e Estatística), a expectativa de vida no Brasil alcançou 76,4 anos em 2023.

Isso reforça ainda mais a importância de ter um planejamento financeiro sustentável para o longo prazo.

Nesse cenário, alguns benefícios da renda mensal vitalícia se destacam. Além da segurança financeira proporcionada com a garantia do recebimento de um valor fixo mensal, outros pontos positivos são:

- proteção para longevidade: é uma forma de assegurar o recebimento da renda independentemente da idade alcançada pelo beneficiário;

- previsibilidade nos rendimentos: como os valores são pagos regularmente, essa modalidade de investimento permite um planejamento financeiro mais eficiente e preciso;

- opções de proteção para dependentes: como vimos, algumas modalidades permitem a reversão da renda para cônjuge ou beneficiário, o que garante suporte financeiro aos familiares.

E quais os riscos e desvantagens?

Apesar dos inúmeros benefícios, é importante considerar que a renda vitalícia tem alguns pontos que podem indicar riscos e desvantagens, como:

- restrições de herança: na modalidade convencional, o saldo não é transferido para herdeiros em caso de falecimento do titular;

- perda do controle sobre o saldo acumulado: após a conversão em renda, você perde o direito de resgatar o dinheiro investido;

- falta de liquidez: relacionado ao tópico anterior, não é possível resgatar o saldo acumulado após a conversão em renda vitalícia, o que compromete a liquidez e pode ser um problema caso você precise de recursos de forma imediata. É importante ter em mente que se trata de um investimento de longo prazo;

- rendimento mensal menor que outras opções de investimento: a depender da taxa de conversão aplicada pela seguradora, os valores pagos podem ser inferiores ao rendimento que o saldo teria em outras aplicações financeiras;

- impacto da inflação: Antes da conversão em renda, o rendimento depende dos ativos escolhidos pela instituição financeira. Após a conversão, os pagamentos seguem os critérios atuariais definidos em contrato. Além disso, sem um ajuste adequado, o poder de compra da renda pode diminuir ao longo dos anos.

Como escolher o tipo de renda vitalícia?

Para escolher o tipo de renda vitalícia mais adequado para você, considere alguns aspectos, como perfil financeiro, os objetivos para a aposentadoria e a necessidade de garantir suporte financeiro a dependentes.

Com esses três fatores principais em mente, avalie os seguintes pontos:

- expectativa de vida e gastos na aposentadoria: avalie o seu desejo de manter o padrão de vida na aposentadoria e considere as expectativas para essa fase;

- regras do plano: avalie atentamente os termos do contrato, conferindo detalhes como a possibilidade de reversão, tributação, valores e prazos para começar a receber os pagamentos;

- correção pela inflação: planos com correção monetária ajudam a preservar o poder de compra ao longo dos anos, por isso lembre-se de verificar se a seguradora disponibiliza essa opção;

- valores da renda mensal: antes de escolher uma seguradora, verifique como ela realiza o cálculo da renda vitalícia na Previdência Privada e compare entre modalidades e diferentes instituições;

- existência de dependentes: se deseja garantir um suporte financeiro para cônjuge ou algum familiar após o seu falecimento, as modalidades com reversão ou prazo mínimo garantido são as mais adequadas.

Leia também: Portabilidade de previdência privada: o que é, benefícios e como fazer

Afinal, vale a pena optar pela renda vitalícia na Previdência Privada?

O pagamento vitalício pode ser uma excelente opção para garantir a segurança financeira e manter um fluxo de renda fixo durante a aposentadoria, mas a escolha depende muito do perfil e das necessidades de cada um.

Se o objetivo é evitar o risco de ficar sem recursos e aproveitar a terceira idade com previsibilidade, tranquilidade e qualidade de vida, por exemplo, a modalidade vitalícia é uma ótima alternativa.

Se, por outro lado, você prefere flexibilidade no uso do saldo acumulado ou busca uma rentabilidade maior, existem outras opções de investimento que podem ser mais interessantes.

O ideal é avaliar o cenário individual e as opções disponíveis no mercado para tomar uma decisão assertiva. Lembre-se de colocar na balança os prós e contras da renda mensal vitalícia:

Como investir em Previdência Privada?

Se você quer começar a investir em Previdência Privada, siga esses passos:

- defina seus objetivos financeiros: avalie seu foco com o investimento, como ter uma aposentadoria segura ou garantir suporte financeiro aos dependentes, por exemplo;

- escolha entre os planos PGBL e VGBL: o PGBL é indicado para quem faz a declaração completa do Imposto de Renda, já o VGBL é mais vantajoso para quem opta pelo modelo simplificado;

- analise o perfil de risco: existem opções de planos mais conservadores, que investem em renda fixa, e outros mais arrojados, que aplicam parte do capital em renda variável. Considere o seu perfil na hora da escolha;

- avalie as taxas: fique atento às taxas de administração e carregamento de cada seguradora, pois elas podem impactar a rentabilidade do investimento;

- considere o regime de tributação: a tabela regressiva é mais vantajosa para quem pretende manter o investimento por longo prazo, enquanto a tabela progressiva pode ser melhor para resgates antecipados;

- escolha uma instituição confiável: os pagamentos dependem da estabilidade da empresa administradora do plano, por isso busque instituições reconhecidas e confiáveis.

Comece a investir com os planos de Previdência Privada do Daycoval!

Conclusão

A opção de pagamento vitalício disponibilizada pela Previdência Privada é muito atrativa e pode ser uma grande aliada do planejamento financeiro sustentável.

Mas, como vimos neste conteúdo, você não pode deixar de considerar alguns pontos antes de assinar o contrato do plano, bem como usar ferramentas para fazer a simulação da Previdência Privada.

Lembre-se de pensar nas suas expectativas para a aposentadoria, avaliar os valores mensais e condições oferecidas pela seguradora e comparar os planos para escolher a modalidade ideal.

Com esses passos, você consegue planejar um futuro muito mais tranquilo e seguro.