Os investimentos em renda fixa atrelados ao CDI (Certificado de Depósito Interbancário) têm atraído a atenção de muitos investidores, especialmente em tempos de alta da taxa Selic.

Sendo assim, o CDB Daycoval 104% do CDI com liquidez diária, surge como uma opção interessante.

Neste artigo, vamos analisar os dados e o desempenho financeiro do banco para avaliar se o CDB Daycoval 104% vale mesmo a pena. Boa leitura!

O que é um CDB e como funciona?

O CDB (Certificado de Depósito Bancário) é um título de renda fixa emitido por bancos para captar recursos. Na prática, ao investir em um CDB, você está emprestando dinheiro para a instituição financeira, que utiliza esse valor em suas operações, como concessão de crédito.

Em troca, o banco paga uma remuneração ao investidor, que pode ser definida de diferentes formas: prefixada (com taxa fixa desde o início), pós-fixada (atrelada a indicadores como o CDI) ou híbrida (como IPCA + uma taxa de juros).

O funcionamento é relativamente simples. Após aplicar o valor, o dinheiro permanece investido por um período determinado — que pode ter ou não liquidez diária — e rende de acordo com a taxa acordada no momento da aplicação.

No caso dos CDBs atrelados ao CDI, como os de 104% do CDI, o rendimento acompanha esse indicador. Isso significa que, se o CDI subir, a rentabilidade do investimento também tende a aumentar. Da mesma forma, em cenários de queda dos juros, os ganhos podem ser menores.

Além disso, é importante considerar dois pontos que impactam diretamente o resultado final: o prazo da aplicação, que influencia a incidência de Imposto de Renda, e a liquidez, que define se o resgate pode ser feito a qualquer momento ou apenas no vencimento.

Por que investir em CDBs?

Os CDBs são uma das opções mais populares dentro da renda fixa, principalmente entre investidores que buscam equilibrar segurança, previsibilidade e rentabilidade.

Por serem produtos simples de entender e amplamente disponíveis no mercado, acabam sendo uma porta de entrada para quem está começando a investir, mas também seguem relevantes para quem já tem uma carteira mais estruturada.

- Rentabilidade atrativa: existem CDBs que oferecem um percentual superior a 100% do CDI e têm rendimentos que superam outras opções de renda fixa, como a poupança e o Tesouro Selic.

- Praticidade: é muito fácil de investir e de acompanhar o desempenho da aplicação.

O que significa investir a 104% do CDI?

Quando um investimento oferece 104% do CDI, isso significa que ele rende 4% a mais do que a taxa CDI no período.

O CDI (Certificado de Depósito Interbancário) é uma taxa que acompanha de perto a Selic, a taxa básica de juros da economia. Por isso, ele é amplamente utilizado como referência para investimentos de renda fixa no Brasil.

Dizer que um CDB rende 104% do CDI quer dizer que o retorno do investimento será proporcional ao desempenho desse indicador, acrescido de um percentual adicional. Ou seja, se o CDI subir, o rendimento também aumenta; se cair, o retorno tende a ser menor.

Essa relação direta com o CDI faz com que esse tipo de investimento seja considerado pós-fixado, já que não é possível saber exatamente o valor final no momento da aplicação (apenas a forma como ele será calculado).

Como funciona o rendimento de 104% do CDI na prática

Nos investimentos atrelados ao CDI, o rendimento acontece de forma diária, acompanhando a variação dessa taxa ao longo do tempo.

Isso significa que, a cada dia útil, o valor investido é atualizado com base no CDI daquele período, acrescido do percentual contratado — no caso, 104%.

Por exemplo, se em um determinado período o CDI acumulado for de 1%, um investimento de 104% do CDI renderia aproximadamente 1,04% no mesmo intervalo.

Esse mecanismo faz com que o retorno seja progressivo e acompanhe o cenário econômico.

Por isso, entender como o CDI se comporta ao longo do tempo é fundamental para avaliar o potencial de retorno desse tipo de aplicação.

Como calcular um CDB 104% do CDI (passo a passo)

Entender quanto rende um CDB 104% do CDI é mais simples do que parece.O cálculo segue uma lógica básica:

- Identifique a taxa do CDI no período

- Multiplique pelo percentual do CDB (ex: 104%)

- Aplique esse rendimento sobre o valor investido

- Considere o tempo da aplicação (dias, meses ou anos)

Para facilitar, veja exemplos práticos:

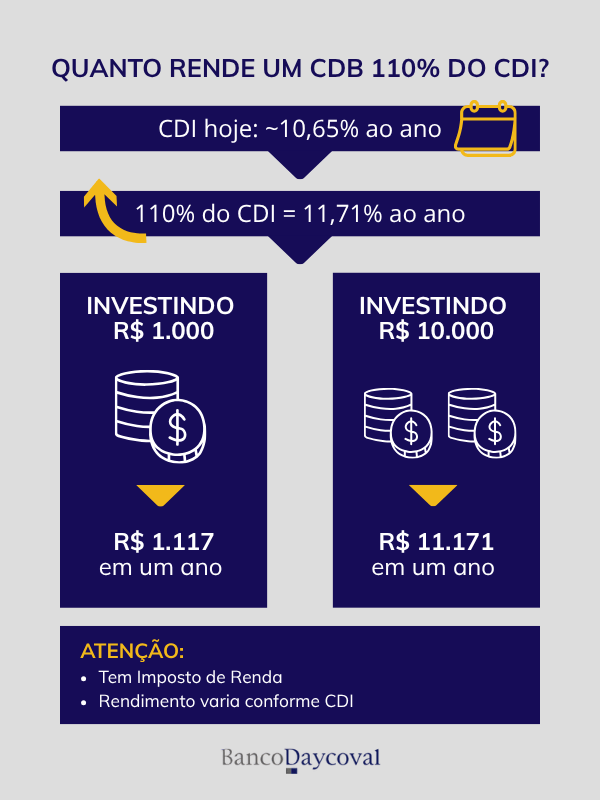

Exemplo de cálculo com R$ 1.000

Supondo um CDI anual de 14,40% (valor próximo ao cenário recente):

- 104% do CDI = 14,98% ao ano

- Investimento: R$ 1.000

- Em 1 ano: rendimento bruto de aproximadamente R$ 149,80

Ou seja, ao final de um ano, o valor seria aproximadamente R$ 1.149,80 (antes de impostos).

Exemplo de cálculo com R$ 10.000

Agora com um valor maior:

- Investimento: R$ 10.000

- Mesma taxa: 14,98% ao ano

- Rendimento bruto: aproximadamente R$ 1.149,80 ao ano

- Total aproximado ao final de um ano: R$ 11,149,80 (antes de impostos)

Rentabilidade bruta vs rentabilidade líquida

Ao analisar um CDB, é fundamental diferenciar o rendimento bruto do líquido.

A rentabilidade bruta é aquela anunciada pelo investimento. Já a rentabilidade líquida considera os descontos obrigatórios, principalmente o Imposto de Renda.

O IR sobre CDBs segue uma tabela regressiva:

- Até 180 dias: 22,5%

- De 181 a 360 dias: 20%

- De 361 a 720 dias: 17,5%

- Acima de 720 dias: 15%

Ou seja, quanto mais tempo o dinheiro ficar aplicado, menor o imposto.

Além disso, existe o IOF para resgates em menos de 30 dias, que reduz parte do rendimento. Após esse período, ele deixa de ser cobrado.

Quanto rende um CDB 104% do CDI hoje?

A rentabilidade de um CDB atrelado ao CDI depende diretamente do cenário de juros. Em 2026, com a taxa Selic ainda em patamares elevados, os investimentos pós-fixados seguem atrativos.

Considerando um CDI de 14,40% ao ano, um CDB de 104% pode entregar algo em torno de 14,98% ao ano de rentabilidade bruta.

Isso coloca esse tipo de investimento como uma alternativa interessante dentro da renda fixa, especialmente para quem busca retornos acima da média sem assumir riscos elevados.

CDB 104% do CDI é melhor que a poupança?

Na maioria dos cenários, sim.

A poupança tem rendimento limitado, geralmente inferior ao CDI. Já um CDB de 104% acompanha os juros do mercado e ainda oferece um percentual adicional sobre esse indicador.

Mesmo com a incidência de Imposto de Renda, o CDB costuma apresentar ganhos superiores, especialmente em prazos médios e longos.

Leia mais: Poupança x CDB: Descubra as Diferenças e Saiba qual é o Melhor para Investir!

Quando um CDB 104% do CDI vale a pena?

Esse tipo de investimento pode ser uma boa escolha em diferentes situações:

- Quando a taxa de juros está elevada;

- Para objetivos de médio prazo;

- Para quem busca mais rentabilidade sem abrir mão da segurança;

- Como parte da diversificação da carteira.

Ele é especialmente interessante para investidores que já superaram a fase inicial e querem melhorar o retorno da renda fixa.

O que analisar antes de investir?

Antes de aplicar em um CDB 104% do CDI, vale observar alguns fatores importantes:

- Liquidez: verifique se o resgate pode ser feito a qualquer momento ou apenas no vencimento;

- Prazo: quanto maior o prazo, maior tende a ser a rentabilidade líquida;

- FGC: confira se o investimento está coberto pelo Fundo Garantidor de Créditos;

- Instituição: avalie a solidez do banco emissor.

CDB 104% do CDI é seguro?

De forma geral, sim.

Os CDBs contam com a proteção do Fundo Garantidor de Créditos (FGC), que cobre até R$ 250 mil por CPF e por instituição financeira, em caso de problemas com o banco emissor.

Essa garantia torna o CDB uma alternativa considerada segura dentro da renda fixa, especialmente quando comparada a investimentos de maior risco.

Ainda assim, é importante diversificar e evitar concentrar todo o capital em uma única instituição.

CDB Daycoval a 104% do CDI liquidez diária: rentabilidade e atratividade

Em um cenário de juros elevados, investimentos atrelados ao CDI tendem a ganhar destaque por oferecerem retornos mais competitivos dentro da renda fixa.

Nesse contexto, opções com percentual acima de 100% do CDI, como o CDB do Daycoval, chamam a atenção por combinar liquidez diária com uma rentabilidade superior à média do mercado.

Como é calculado o CDI?

O CDI segue a taxa Selic, que atualmente está em um patamar elevado, favorecendo os investimentos atrelados a ele.

Ao oferecer 104% do CDI, o CDB do Daycoval proporciona um retorno que supera a variação básica do CDI, apresentando-se como uma alternativa atrativa para quem busca uma rentabilidade competitiva.

Comparação com outros produtos de renda fixa

Comparado a outros investimentos de renda fixa, como a poupança e o Tesouro Selic, o CDB Daycoval 104% do CDI se destaca por oferecer um retorno superior.

Impacto da Taxa Selic no CDB Daycoval

A perspectiva da Selic em níveis elevados torna os CDBs atrelados ao CDI opções interessantes para investir.

Como o CDB do Daycoval oferece 104% do CDI, ele acompanha essas oscilações, proporcionando ao investidor um rendimento atrativo em cenários de juros altos.

Vantagens do CDB Daycoval a 104% do CDI

Ao comparar diferentes opções de renda fixa disponíveis no mercado, é importante avaliar não apenas a rentabilidade, mas também fatores como liquidez, segurança e a solidez da instituição emissora.

O CDB do Daycoval a 104% do CDI se destaca por reunir características que podem atender tanto investidores mais conservadores quanto aqueles que buscam otimizar seus rendimentos no curto e médio prazo:

- Solidez financeira: há mais de 56 anos no mercado de crédito para empresas e pessoas físicas, o Banco Daycoval tem demonstrado robustos e consistentes retornos;

- Rentabilidade competitiva: a taxa de 104% do CDI torna o CDB do Daycoval uma opção vantajosa para quem busca superar o rendimento básico do CDI;

- Liquidez diária: ideal para reserva de emergência e para quem busca flexibilidade na hora de investir.

Banco Daycoval: solidez e história no mercado

Já vimos que um CDB que paga 104% do CDI com liquidez diária é uma boa opção de investimento.

Mas será que investir em um CDB do Daycoval vale a pena? Para descobrir, vamos conhecer os números do banco.

O Banco Daycoval é uma instituição consolidada no mercado financeiro brasileiro, com mais de 55 anos de experiência e especializado no segmento de créditos e serviços para empresas, com atuação relevante também no varejo, através de operações de crédito consignado, financiamento de veículos, câmbio turismo e investimentos.

Desempenho e indicadores financeiros no terceiro trimestre de 2024

Segurança e risco: o Banco Daycoval é confiável?

Como você já sabe, ao investir em CDBs, é fundamental avaliar não apenas a rentabilidade oferecida, mas também a solidez da instituição emissora. Isso porque, apesar da proteção do Fundo Garantidor de Créditos (FGC), entender os indicadores financeiros do banco ajuda o investidor a tomar decisões mais informadas e seguras.

Nesse contexto, alguns dados podem ser analisados para avaliar o nível de risco e a consistência do Banco Daycoval.

Índice de Basileia

O Banco Daycoval possui um Índice de Basileia de 14,8%, acima do mínimo exigido pelo Banco Central (10,5%), indicando uma boa capacidade de absorver riscos sem comprometer sua estabilidade financeira.

Qualidade da Carteira de Crédito

Índice de Inadimplência (créditos em atraso acima de 90 dias/carteira de crédito): a taxa de inadimplência está em 2,0%, refletindo prudente gestão do risco e boa qualidade na concessão de crédito.

Comparativamente, essa taxa está abaixo do Sistema Financeiro Nacional, que é de 4,5% no terceiro trimestre de 2024, demonstrando eficiente controle de risco.

Esse fator é relevante para investidores de renda fixa, pois demonstra a segurança do banco ao conceder crédito e a qualidade de seus ativos.

Vale a pena investir no CDB Daycoval 104% do CDI com liquidez diária?

De forma geral, sim, especialmente para quem busca uma alternativa de renda fixa com rentabilidade acima da média e possibilidade de resgate a qualquer momento.

Esse investimento tende a ser vantajoso em cenários de juros elevados, já que acompanha o CDI e potencializa os ganhos com um percentual adicional.

Além disso, a liquidez diária torna o investimento funcional para objetivos como reserva de emergência ou para manter parte do capital disponível com rendimento.

Conclusão

O CDB 104% do CDI se destaca como uma opção de renda fixa que combina segurança, previsibilidade e potencial de rentabilidade acima da média do mercado. Ao longo do artigo, você entendeu como esse tipo de investimento funciona, como calcular seus rendimentos e em quais situações ele pode ser mais vantajoso.

Também viu que fatores como liquidez, prazo, tributação e solidez da instituição são determinantes para uma boa decisão de investimento.

Em cenários de juros elevados, esse tipo de aplicação tende a se tornar ainda mais atrativo para quem busca otimizar os ganhos sem assumir riscos elevados.

Se você quer investir com praticidade e acessar opções competitivas de renda fixa, vale conhecer as alternativas de CDBs disponíveis no Banco Daycoval!

Disclaimer

Este material foi elaborado pelo Banco Daycoval S.A (“Daycoval”). As informações deste material são apenas informativas e não constituem solicitação, oferta ou recomendação de compra ou venda de ativos financeiros. Antes de qualquer decisão de investimento, os clientes deverão realizar o processo de suitability e confirmar se o produto apresentado é indicado para o seu perfil de investidor. Para fins de verificação da adequação do perfil do investidor aos produtos de investimento oferecidos, é utilizado a metodologia de adequação por produto, nos termos das Regras e Procedimentos do Código ANBIMA de Distribuição de Produtos de Investimento. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. Os CDBs contam com garantia do fundo garantidor de créditos – FGC, que têm um limite de R$ 250 mil por CPF ou CNPJ em cada instituição, e um teto de R$ 1 milhão a cada 4 anos. Para mais informações, visite o site do FGC: www.fgc.org.br. Os produtos apresentados neste relatório podem não ser adequados para todos os clientes. O Banco Daycoval não se responsabiliza por decisões de investimento tomadas com base neste material, nem por prejuízos decorrentes de seu uso.

A Ouvidoria do Banco Daycoval tem como objetivo atuar de forma independente e imparcial na mediação entre o Banco Daycoval, os clientes e os usuários de seus produtos e serviços e pode ser contatada por meio do telefone: Central de Atendimento 0800 777 0900 ou SAC 0800 775 0500 a disposição nos dias úteis, no horário das 9h às 18h.