Se você está em dúvida entre poupança ou CDI, saiba que o CDI tende a oferecer rendimentos superiores à poupança, especialmente quando a Taxa Selic está alta.

No entanto, a poupança continua sendo uma opção popular devido à sua simplicidade e isenção de Imposto de Renda.

Neste artigo, vamos explorar as principais diferenças entre essas duas opções de investimento, comparando rentabilidade, liquidez, segurança e tributação.

Vamos também fazer simulações práticas para que você entenda qual delas pode ser mais vantajosa para o seu perfil e objetivo financeiro. Boa leitura!

Resumo executivo

- Na comparação entre poupança ou CDI, o CDI costuma render mais na maioria dos cenários.

- A poupança tem rendimento fixo, com base na Selic. O CDI acompanha a Selic e oferece rentabilidade superior à poupança, especialmente em cenários de juros altos.

- A liquidez da poupança é imediata, enquanto investimentos atrelados ao CDI podem ter liquidez variada, dependendo do produto.

- Tanto a poupança quanto os investimentos em CDI são garantidos pelo Fundo Garantidor de Crédito (FGC).

- O CDI sofre tributação de Imposto de Renda enquanto a poupança é isenta de tributos.

- Para explorar as melhores opções de investimento, conheça as vantagens e facilidades do Daycoval Investe.

CDI ou poupança: qual rende mais?

Em comparação com a poupança, o CDI costuma render mais na maioria dos cenários.

O rendimento da poupança depende da taxa Selic:

- Se a Selic estiver acima de 8,5% ao ano, o rendimento é de 0,5% ao mês mais a Taxa Referencial (TR), o que resulta em cerca de 6,17% ao ano.

- Já com a Selic abaixo de 8,5%, a poupança rende 70% dessa taxa.

Por outro lado, o CDI segue de perto a Selic e geralmente oferece rentabilidades mais altas. Investimentos atrelados ao CDI, como CDBs, podem render entre 80% a 120% do CDI, dependendo da instituição.

Em 2026, com a Selic em 14,75% ao ano, os investimentos que acompanham o CDI superam a poupança, mesmo com a incidência do Imposto de Renda.

O que é a poupança e como ela funciona?

A poupança é uma das formas mais tradicionais de investimento no Brasil. Seu rendimento é diretamente influenciado pela Taxa Selic, a taxa básica de juros definida pelo Banco Central.

Quando a Selic está acima de 8,5% ao ano, a poupança rende 0,5% ao mês mais a Taxa Referencial (TR), que é um indicador do mercado financeiro.

Se a Selic estiver abaixo de 8,5%, a poupança rende 70% dessa taxa, também acrescido da TR. Esse rendimento fixo e previsível é uma das características que atraem os investidores, especialmente aqueles que buscam segurança.

Segundo a ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), são 32 milhões de pessoas que investem exclusivamente nessa modalidade.

Vantagens da poupança

A principal vantagem da poupança é sua simplicidade. Não exige grandes conhecimentos financeiros e é uma opção fácil de acesso, disponível em qualquer banco.

Outro ponto positivo é a liquidez diária. O resgate pode ser feito a qualquer momento, sem que haja custos adicionais ou prazos de carência.

Finalmente, outro atrativo relevante é a isenção de Imposto de Renda.

Desvantagens da poupança

A maior desvantagem da poupança é a baixa rentabilidade, especialmente em cenários de Selic mais baixa. Em muitos casos, o rendimento não consegue acompanhar a inflação, o que resulta em perda do poder de compra ao longo do tempo.

Outra desvantagem é a regra do aniversário: se o resgate for feito antes de completar 30 dias da data de depósito, o rendimento será inferior ao esperado.

O que é o CDI e como ele funciona?

O CDI (Certificado de Depósito Interbancário) é o principal indicador de rentabilidade de investimentos em renda fixa no Brasil, como CDBs, LCIs e LCAs.

Emitido entre bancos para equilibrar o caixa diário, a rentabilidade é expressa em porcentagens, como 100% do CDI, 110% do CDI, entre outras.

Quando um produto oferece 100% do CDI, ele vai render o mesmo que a taxa CDI, que acompanha a variação da Taxa Selic, ou seja, quanto maior a Selic, maior o retorno desses investimentos.

Produtos com 110% do CDI, por exemplo, oferecem um rendimento superior ao da taxa básica de juros, o que torna esses investimentos mais atraentes.

Vantagens do CDI

O principal atrativo dos investimentos atrelados ao CDI é a rentabilidade superior à da poupança, especialmente em momentos de Selic mais alta.

Também há opções que oferecem liquidez diária, permitindo que o investidor resgate seu dinheiro rapidamente, se necessário.

Outro ponto positivo é que são considerados de baixo risco, com a maioria dos produtos vinculados ao CDI sendo protegidos pelo Fundo Garantidor de Crédito (FGC), que garante até R$ 250 mil por CPF e por instituição financeira.

Desvantagens do CDI

A principal desvantagem do CDI é a tributação: os ganhos obtidos com investimentos atrelados ao CDI são sujeitos ao Imposto de Renda (IR), com a tributação variando de 22,5% a 15% dependendo do prazo do investimento.

Se o resgate ocorrer em menos de 30 dias, o Imposto sobre Operações Financeiras (IOF) também será aplicado, o que pode reduzir os ganhos líquidos no curto prazo.

Outro ponto de atenção é que, como o CDI segue a Selic, se os juros caírem, a rentabilidade desses investimentos também diminuirá.

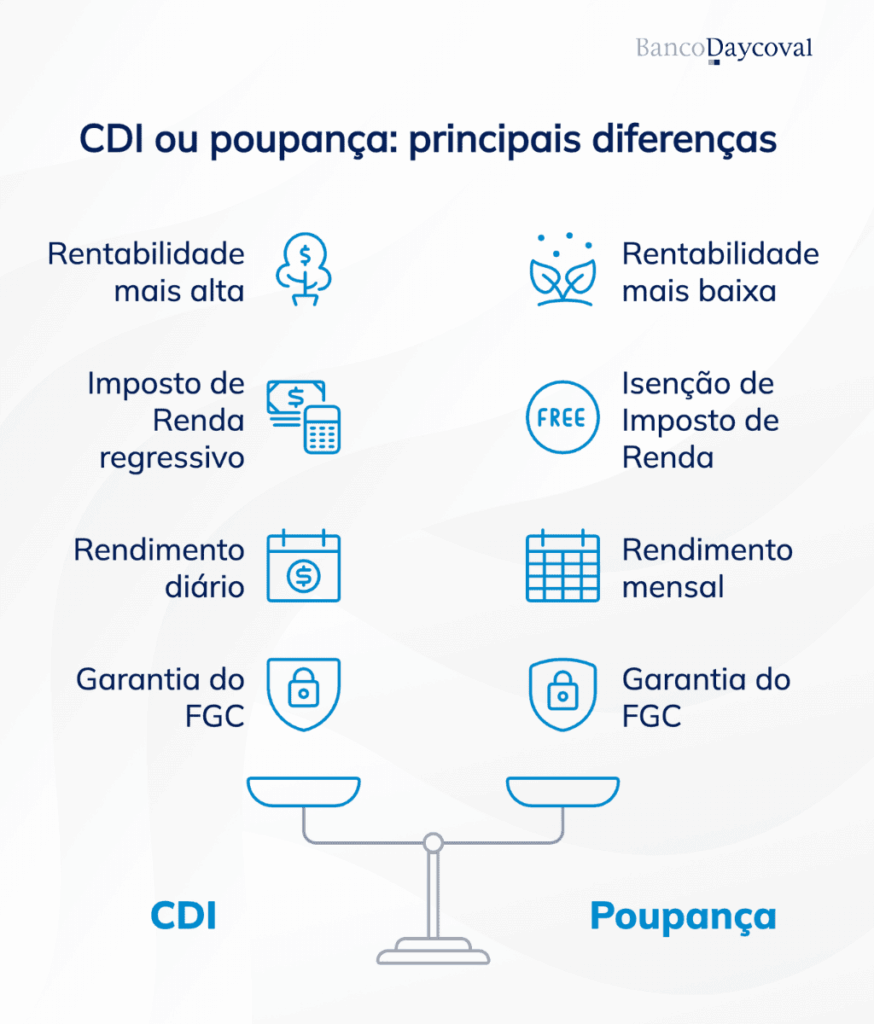

Poupança ou CDI: comparação completa

Confira a seguir o comparativo completo entre poupança e CDI, em aspectos-chave que impactam a escolha do investidor: rentabilidade, liquidez, segurança e tributação.

Rentabilidade: qual rende mais?

Em termos de rentabilidade, o CDI tende a ser a opção mais vantajosa.

Enquanto a poupança oferece um rendimento fixo, que pode ser inferior à inflação, o CDI acompanha mais de perto a Taxa Selic, o que resulta em um retorno mais atrativo, especialmente quando a Selic está alta.

Com a atual Selic em 14,50% ao ano, um investimento a 100% do CDI supera facilmente a poupança, que renderia cerca de 6,17% ao ano.

Liquidez: qual permite resgatar mais rápido?

Ambas as opções oferecem liquidez, mas com diferenças.

A poupança permite resgates a qualquer momento, sem custos ou prazos de carência.

Já o CDI, dependendo do produto (como CDBs ou LCIs), pode oferecer liquidez diária, o que significa que você pode resgatar seu dinheiro rapidamente.

No entanto, alguns produtos podem ter prazos de carência ou limitar o resgate em determinados períodos, o que torna a liquidez do CDI mais variável.

Segurança: poupança e CDI são seguros?

Tanto a poupança quanto o CDI são considerados investimentos de baixo risco. A poupança é garantida pelo Fundo Garantidor de Crédito (FGC), assim como os investimentos atrelados ao CDI.

O FGC assegura até R$ 250 mil por CPF e por instituição financeira, tornando ambas as opções bastante seguras.

No entanto, a segurança da poupança também está ligada à sua simplicidade e estabilidade, enquanto os investimentos em CDI podem variar conforme o desempenho da economia.

Tributação: qual paga menos imposto?

A poupança se destaca pela isenção de Imposto de Renda (IR), o que a torna atraente para quem deseja um investimento sem tributação. Já os investimentos atrelados ao CDI sofrem tributação de IR, que varia de 22,5% a 15% conforme o tempo de aplicação.

Simulação: quanto rende poupança x CDI na prática

Para ilustrar a diferença de rentabilidade entre a poupança e o CDI, vamos analisar uma simulação considerando um investimento de R$ 10.000,00, com a Taxa Selic a 14,50% ao ano, que é o valor atual da Selic em 2026.

Poupança

Com a Selic acima de 8,5% ao ano, a poupança rende 0,5% ao mês + TR. Considerando que a TR está praticamente zerada, o rendimento mensal seria de 0,5%.

Em 12 meses, o rendimento total seria de aproximadamente 6,17% ao ano. Portanto, ao final de 12 meses, o valor do investimento seria de R$ 10.617,00.

CDI (100% do CDI)

Com o CDI acompanhando a Taxa Selic de 14,50% ao ano, um investimento atrelado a 100% do CDI renderia 14,50% ao ano. Após 12 meses, o valor final do investimento de R$ 10.000,00 seria de R$ 11.450,00.

Comparação

- Poupança: R$ 10.617,00 (6,17% de rendimento)

- CDI (100%): R$ 11.450,00 (14,50% de rendimento)

Essa simulação deixa claro que, na maioria dos cenários, especialmente com a Selic alta, o CDI oferece uma rentabilidade maior que a poupança.

Disclaimer: Esta simulação é meramente educacional. O Banco Daycoval não se responsabiliza pelos resultados de quaisquer investimentos realizados com base nesta simulação.

Quando vale a pena investir na poupança?

Vale a pena investir na poupança quando o investidor busca segurança e simplicidade, especialmente para objetivos de curto prazo ou para quem deseja um investimento fácil de entender e gerenciar.

A poupança é uma opção para quem tem uma reserva de emergência e precisa de liquidez imediata.

Contudo, para quem busca rentabilidade ou deseja preservar o poder de compra, a poupança pode não ser a melhor opção, principalmente em cenários de alta inflação.

Leia mais: Onde investir a reserva de emergência? Melhores opções

Quando o CDI é a melhor escolha?

O CDI é uma opção mais vantajosa quando o investidor busca rentabilidade mais alta e está disposto a aceitar a incidência do imposto de renda sobre os ganhos.

É ideal para quem tem um perfil de investidor conservador, mas ainda assim quer obter um retorno melhor do que a poupança.

O CDI é também uma escolha inteligente para quem tem uma reserva financeira e deseja maximizar os ganhos sem comprometer a segurança do investimento.

Quer otimizar seus investimentos e garantir um futuro financeiro mais seguro? Conheça o Daycoval Investe e descubra as melhores opções para o seu perfil!

Conclusão

Para responder a dúvida se vale a pena investir em poupança ou CDI, fica claro que cada opção tem suas vantagens e desvantagens, dependendo do seu perfil e objetivos financeiros.

A poupança é simples, isenta de impostos e oferece liquidez imediata, mas sua rentabilidade pode ser inferior à inflação, especialmente em cenários de juros baixos.

Já o CDI tende a oferecer retornos mais altos e é uma excelente escolha para quem busca segurança e rentabilidade, mesmo que envolva tributação.

Se você deseja fazer escolhas mais informadas e otimizar seus investimentos, acesse o blog de investimentos e finanças do Daycoval. Aqui, você encontra conteúdos exclusivos e dicas práticas para planejar seu futuro financeiro de forma eficiente.

Disclaimer:

Este material foi elaborado pelo Banco Daycoval S.A (“Daycoval”). As informações deste material são apenas informativas e não constituem solicitação, oferta ou recomendação de compra ou venda de ativos financeiros. Antes de qualquer decisão de investimento, os clientes deverão realizar o processo de suitability e confirmar se o produto apresentado é indicado para o seu perfil de investidor. Para fins de verificação da adequação do perfil do investidor aos produtos de investimento oferecidos, é utilizado a metodologia de adequação por produto, nos termos das Regras e Procedimentos do Código ANBIMA de Distribuição de Produtos de Investimento. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. Os produtos apresentados neste relatório podem não ser adequados para todos os clientes. O Banco Daycoval não se responsabiliza por decisões de investimento tomadas com base neste material, nem por prejuízos decorrentes de seu uso.

A Ouvidoria do Banco Daycoval tem como objetivo atuar de forma independente e imparcial na mediação entre o Banco Daycoval, os clientes e os usuários de seus produtos e serviços e pode ser contatada por meio do telefone: Central de Atendimento 0800 777 0900 ou SAC 0800 775 0500 a disposição nos dias úteis, no horário das 9h às 18h.