Quando se trata de planejamento financeiro, escolher a melhor opção de investimento é uma decisão e tanto.

No Brasil, muitas pessoas se deparam com a seguinte dúvida: investir no Tesouro Direto ou na Poupança?

Ambos são opções populares, mas possuem características distintas que podem fazer toda a diferença no longo prazo.

Quer saber o que você deve levar em conta na hora de escolher? Acompanhe a leitura!

Qual a importância de escolher a melhor opção de investimento?

Escolher a melhor opção de investimento é essencial para que o seu dinheiro trabalhe de forma eficiente para você.

Um investimento adequado pode proporcionar rendimentos superiores, proteção contra a inflação e até mesmo ajudar na realização de sonhos e metas de vida.

Por outro lado, uma escolha inadequada pode resultar em perdas ou ganhos abaixo do esperado, comprometendo seus planos financeiros.

Portanto, entender as diferenças entre Tesouro Direto e Poupança é fundamental para tomar uma decisão informada.

O que é Tesouro Direto?

O Tesouro Direto é um programa do Tesouro Nacional, lançado em 2002, que permite que pessoas físicas invistam em títulos públicos de forma simples e acessível.

Esses títulos são emitidos pelo governo federal e representam uma forma de empréstimo que o investidor faz ao governo, recebendo em troca uma rentabilidade.

Tipos de títulos disponíveis

No Tesouro Direto, há diferentes tipos de títulos públicos disponíveis para investimento, cada um com características e objetivos específicos. Os principais são:

Tesouro Selic (LFT): Título pós-fixado, com rentabilidade atrelada à taxa Selic, ideal para quem busca liquidez.

Tesouro IPCA+ (NTN-B Principal e NTN-B): Título híbrido, que combina uma taxa fixa com a variação do IPCA (Índice de Preços ao Consumidor Amplo), protegendo o investimento contra a inflação.

Tesouro RendA+: a rentabilidade também segue o IPCA somado a uma taxa prefixada. A diferença é que, no vencimento, você não recebe o valor todo de uma vez, e sim parcelas mensais por 20 anos com correção da inflação.

Tesouro Prefixado (LTN e NTN-F): Título com rentabilidade fixa, conhecida no momento da compra, sendo adequado para quem deseja saber exatamente quanto receberá no vencimento.

Vantagens do Tesouro Direto

Investir no Tesouro Direto oferece diversas vantagens. Confira as principais:

- Segurança: Os títulos públicos são considerados os investimentos mais seguros do mercado, pois são garantidos pelo Tesouro Nacional.

- Rentabilidade: Em geral, os títulos do Tesouro Direto oferecem rendimentos superiores aos da Poupança, especialmente em cenários de inflação alta.

- Diversificação: Há uma variedade de títulos com diferentes prazos e indexadores, permitindo ao investidor montar uma carteira diversificada.

- Acessibilidade: É possível começar a investir com valores baixos, a partir de R$ 30,00.

- Liquidez: Alguns títulos, como o Tesouro Selic, possuem liquidez diária, permitindo resgates a qualquer momento.

Desvantagens do Tesouro Direto

Apesar das vantagens, o Tesouro Direto também apresenta alguns pontos negativos. São eles:

- Tributação: Os rendimentos são sujeitos ao Imposto de Renda, que pode variar de 22,5% a 15%, dependendo do prazo de aplicação.

- Taxa de Custódia: Há uma taxa de custódia cobrada pela B3 (Bolsa de Valores do Brasil), que pode impactar a rentabilidade.

- Oscilações de mercado: Títulos prefixados e atrelados ao IPCA podem sofrer oscilações de valor no mercado secundário antes do vencimento.

O que é a Poupança?

A Poupança é um produto financeiro tradicional no Brasil e amplamente utilizada pela sua simplicidade e facilidade de acesso.

É uma conta oferecida por bancos onde os depósitos rendem juros conforme regras estabelecidas pelo Banco Central.

Cálculo da rentabilidade

A rentabilidade da Poupança é determinada por duas regras principais:

- Se a Selic for superior a 8,5% ao ano: O rendimento é de 0,5% ao mês mais a Taxa Referencial (TR).

- Se a Selic for igual ou inferior a 8,5% ao ano: O rendimento é de 70% da Selic mais a TR.

Acompanhe a análise detalhada da Selic 2026 feita por Rafael Cardoso, economista-chefe do Banco Daycoval, e saiba o que os principais indicadores sugerem para a taxa de juros este ano. Vídeo disponível abaixo.

Vantagens da Poupança

A Poupança apresenta algumas vantagens. Veja quais são:

- Isenção de Imposto de Renda: Os rendimentos da Poupança são isentos de IR para pessoas físicas.

- Facilidade de acesso: É possível abrir e movimentar uma conta poupança em qualquer banco, muitas vezes de forma totalmente digital.

- Liquidez: Os recursos podem ser sacados a qualquer momento.

- Simplicidade: Não exige conhecimento técnico para investir, sendo uma opção prática e fácil de entender.

Desvantagens da Poupança

Apesar de ser uma opção acessível, a Poupança tem suas desvantagens:

- Baixa rentabilidade: Em muitos casos, a rentabilidade da Poupança é inferior a outras opções de investimento de baixo risco e até mesmo à inflação, o que pode resultar em perda de poder de compra.

- Falta de diversificação: A Poupança não oferece diferentes opções de rendimento, limitando as estratégias de investimento.

- Regras de rendimento: A Poupança rende apenas uma vez ao mês, na data de aniversário do depósito, o que pode limitar o ganho em retiradas fora desse período.

Quais as principais diferenças entre Tesouro Direto e Poupança?

Para entender qual opção é mais adequada para seu perfil, é interessante comparar Tesouro Direto e Poupança em diversos aspectos. Vamos lá?

1. Taxas

No Tesouro Direto, há a cobrança da taxa de custódia da B3, que é de 0,25% ao ano sobre o valor dos títulos.

Já na Poupança, não há taxas de administração ou custódia, o que pode parecer um ponto positivo.

Entretanto, ainda que não ocorra cobrança de taxas, a rentabilidade bruta deste produto costuma ser inferior à rentabilidade líquida de outras aplicações.

2. Rentabilidade

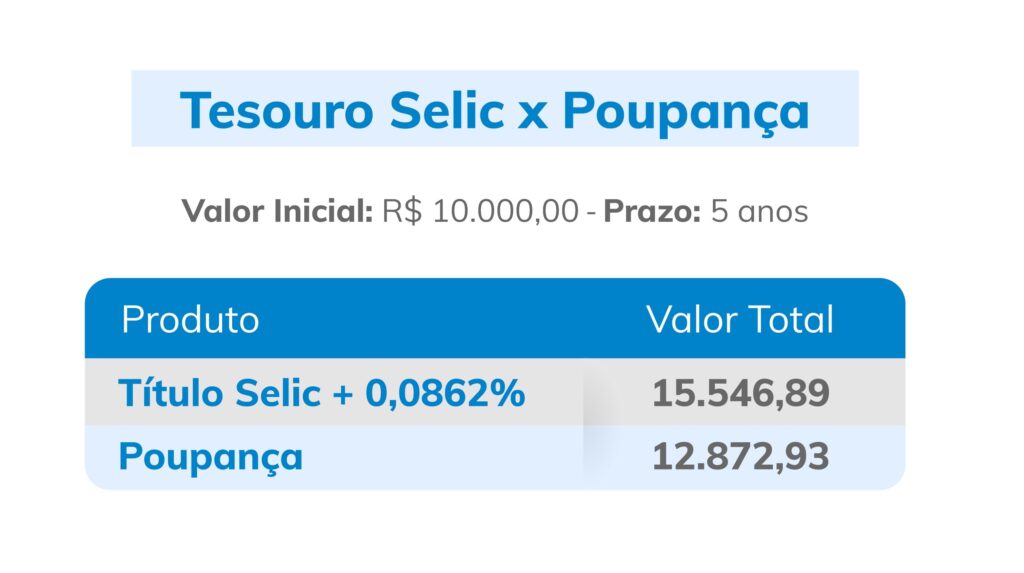

E por falar em rentabilidade, a do Tesouro Direto muitas vezes é superior à da Poupança.

Títulos atrelados à Selic ou ao IPCA frequentemente oferecem retornos que superam a inflação, enquanto a Poupança pode ter rendimento real negativo em cenários de alta inflacionária.

Veja o comparativo abaixo:

3. Tributação e Custos

Os rendimentos do Tesouro Direto são sujeitos ao Imposto de Renda, com alíquotas que variam de 22,5% a 15%, dependendo do prazo da aplicação.

A Poupança, por outro lado, é isenta de IR para pessoas físicas, o que facilita o entendimento do retorno líquido.

Contudo, como vimos no gráfico acima, a não incidência de imposto não é sinônimo de rentabilidade líquida superior.

4. Segurança

Ambos são considerados investimentos seguros. Os títulos do Tesouro Direto são garantidos pelo governo federal, enquanto os depósitos na Poupança são protegidos pelo Fundo Garantidor de Créditos (FGC) até o limite de R$ 250 mil por instituição financeira.

5. Liquidez

A liquidez do Tesouro Direto varia conforme o título. O Tesouro Selic, por exemplo, oferece liquidez diária, enquanto outros títulos podem ter menor liquidez.

Na Poupança, os recursos podem ser retirados a qualquer momento, mas a rentabilidade só é creditada na data de aniversário do depósito.

6. Complexidade e acessibilidade

O Tesouro Direto pode parecer exigir um conhecimento maior sobre os diferentes tipos de títulos e suas características. Entretanto, é possível encontrar todas as informações no site do Tesouro Direto, tornando o investimento prático e descomplicado.

Já a Poupança parece extremamente simples e acessível, mas tem algumas peculiaridades, como o cálculo da rentabilidade que muda conforme o patamar da Selic e a perda do retorno em caso de saque anterior ao aniversário do investimento.

Tesouro Direto ou Poupança: qual investir?

A escolha entre Tesouro Direto e Poupança depende do perfil do investidor e de seus objetivos financeiros.

Para aqueles que buscam segurança com maior potencial de rendimento, o Tesouro Direto pode ser a melhor opção.

Já para quem deseja apenas guardar o seu recurso sem visar à rentabilidade, a poupança pode ser uma alternativa prática.

Se você chegou até aqui e decidiu fazer o seu dinheiro render com título do Tesouro Direto, chegou a hora de dar o próximo passo.

Abra agora mesmo a sua conta no Daycoval Investe e fale com um de nossos assessores de investimentos.

Conclusão

Tanto o Tesouro Direto quanto a Poupança podem ser adequados para diferentes perfis de investidores.

Enquanto o Tesouro Direto oferece potencial de maior rentabilidade e proteção contra a inflação, a Poupança representa uma forma simples de guardar dinheiro, mas sem grandes possibilidades de retorno.

Avaliar cuidadosamente as características de cada opção e como elas se alinham com seus objetivos financeiros é essencial para fazer a escolha certa e alcançar suas metas de forma eficaz. Bons investimentos!