A portabilidade de investimentos permite transferir seus ativos de uma instituição financeira para outra sem precisar resgatar o dinheiro. Com as novas regras da CVM em vigor desde janeiro de 2026, o processo ficou mais simples, digital e com prazos definidos por lei.

O que você vai encontrar neste conteúdo:

- O que mudou com a Resolução CVM 210

- O que é portabilidade de investimentos e como funciona

- Diferença entre portabilidade e resgate

- Quando vale a pena fazer a transferência

O que é portabilidade de investimentos?

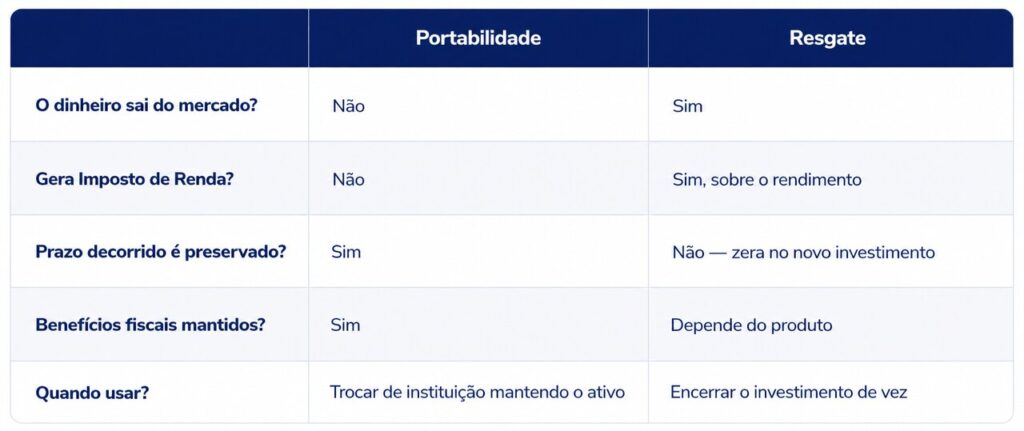

A portabilidade de investimentos é a transferência da custódia dos seus ativos de uma instituição financeira para outra, sem que o dinheiro precise ser resgatado, tributado ou sair do mercado durante o processo.

Diferentemente de um resgate seguido de uma nova aplicação, a portabilidade mantém o investimento ativo durante toda a transferência. O histórico do produto, o prazo decorrido e os benefícios fiscais acumulados são preservados, como se o ativo nunca tivesse saído da carteira.

O processo é regulado pela Comissão de Valores Mobiliários (CVM) e pela B3, que estabelecem prazos, procedimentos e obrigações para as instituições envolvidas, garantindo que o investidor tenha autonomia para migrar sem depender da boa vontade da corretora de origem.

Como funciona a portabilidade de investimentos na prática?

A portabilidade de investimentos permite transferir seus recursos de uma instituição financeira para outra sem a necessidade de resgatar o dinheiro.

Na prática, isso significa mudar de plataforma mantendo o investimento ativo, sem perder benefícios fiscais ou históricos.

O processo costuma ser simples e digital. O investidor solicita a portabilidade na instituição de destino, informa os dados do investimento que deseja transferir e aguarda a conclusão da operação.

A instituição atual valida as informações e realiza a transferência dos ativos, respeitando as regras do produto.

Durante esse período, o dinheiro permanece investido, e o prazo pode variar conforme o tipo de aplicação, geralmente entre poucos dias e algumas semanas.

Qual a diferença entre portabilidade e resgate de investimentos?

São dois caminhos diferentes para sair de um investimento, mas com consequências muito distintas para o bolso e para a estratégia.

A principal vantagem da portabilidade sobre o resgate é justamente evitar a tributação antecipada e a perda do prazo já decorrido, que nos produtos com tabela regressiva de IR significa pagar uma alíquota menor no futuro.

Quando vale a pena fazer portabilidade de investimentos?

A portabilidade faz sentido sempre que a instituição atual deixa de ser a melhor opção para o seu perfil, seus objetivos ou sua carteira. Quatro situações justificam esse movimento.

Buscar taxas menores

Taxas de administração altas em fundos de investimento ou custos operacionais desnecessários comprometem o potencial de retorno ao longo do tempo. Uma taxa de administração de 1% ao ano pode parecer pequena, mas em um horizonte de dez anos representa uma parcela relevante do patrimônio acumulado.

Antes de solicitar a portabilidade por esse motivo, vale comparar não apenas a taxa, mas também a qualidade da gestão e os produtos disponíveis na instituição de destino.

Melhorar a experiência da plataforma

Uma plataforma confusa, com pouca transparência nas informações ou suporte de baixa qualidade, afeta diretamente a qualidade das decisões de investimento. O investidor que não consegue acompanhar seus ativos com facilidade tende a tomar decisões com menos informação.

Migrar para uma instituição com interface mais intuitiva, relatórios claros e atendimento especializado pode melhorar tanto a experiência quanto a consistência das decisões financeiras ao longo do tempo.

Acessar produtos mais vantajosos

Nem todas as instituições oferecem os mesmos produtos. CDBs com taxas mais atrativas, LCIs e LCAs com melhores condições, fundos exclusivos ou acesso a determinados títulos de crédito privado podem estar disponíveis apenas em algumas corretoras ou bancos.

A portabilidade permite migrar para onde o portfólio de investimentos que você quer construir está de fato disponível, sem precisar resgatar os ativos que já estão aplicados.

Centralizar investimentos em uma única instituição

Manter ativos espalhados em várias instituições dificulta a visão consolidada da carteira e aumenta o trabalho de acompanhamento. Centralizar os investimentos em uma única plataforma facilita a gestão do patrimônio, simplifica o controle de prazos e vencimentos e agiliza decisões de realocação.

Para quem quer construir uma carteira diversificada e bem estruturada, ter tudo em um único lugar com suporte especializado faz diferença no dia a dia financeiro.

Quais investimentos permitem portabilidade?

Diversos investimentos permitem transferência de custódia ou portabilidade, desde que atendidas as regras do produto e que a instituição de destino ofereça suporte ao ativo.

Os mais comuns são Tesouro Direto, ações, ETFs e os Fundos Imobiliários. Entretanto, também é possível transferir títulos privados de renda fixa, como:

No caso dos Fundos de Investimentos, as posições também podem ser transferidas, mas o processo é um pouco diferente.

Além de confirmar se o fundo é distribuído na instituição que deseja migrar, é imprescindível se certificar que os CNPJs dos fundos em questão sejam os mesmos, pois existem fundos com nomes semelhantes, mas que possuem CNPJs diferentes, e nesta situação não é possível realizar a portabilidade.

Já na Previdência Privada, é possível realizar a portabilidade desde que a modalidade PGBL ou VGBL seja mantida.

O regime de tributação (progressivo ou regressivo), pode mudar na portabilidade, no entanto, pode apenas do regime progressivo para o regressivo.

Um ponto importante é que a instituição para a qual você deseja migrar precisa necessariamente ter o tipo de investimento que você irá transferir.

Outra questão é que não é permitido transferir recursos que estejam sendo utilizados como garantia na instituição de origem.

E quais não permitem portabilidade?

Por enquanto, apenas ativos listados na bolsa de valores e seus proventos poderão ser transferidos via portabilidade digital, ou seja, Ações, ETFs, Fundos listados (inclusive FIIs), BDRs, Ouro, Direitos, Recibos, Debêntures listadas e CRIs/CRAs listados.

A B3 está trabalhando junto com os bancos e corretoras para incluir os demais produtos na funcionalidade.

Quais são os benefícios da portabilidade de investimentos?

Quando bem utilizada, a portabilidade é uma ferramenta estratégica para quem quer melhorar as condições da carteira sem abrir mão do que já foi construído:

- Sem tributação na transferência: como não há resgate, não ocorre fato gerador de Imposto de Renda durante a portabilidade.

- Prazo e histórico preservados: o tempo decorrido no investimento é mantido, o que beneficia quem está na tabela regressiva de IR.

- Liberdade de escolha: o investidor não fica preso a uma instituição por receio de perder benefícios acumulados.

- Gestão mais inteligente: centralizar ativos em uma plataforma com melhores condições facilita o acompanhamento e a tomada de decisões.

O que mudou com as novas regras da CVM?

A Resolução CVM 210, em vigor desde 2 de janeiro de 2026, representa a mudança mais relevante para a portabilidade de investimentos no Brasil desde a criação do mecanismo.

O que é a Resolução CVM 210?

Apelidada pelo mercado de “Pix dos investimentos”, a Resolução CVM 210 foi publicada em 26 de agosto de 2024 e entrou em vigor em 2 de janeiro de 2026. Ela formaliza a portabilidade de valores mobiliários como um direito do investidor, com procedimentos padronizados, prazos definidos em lei e obrigações claras para as instituições envolvidas.

Antes da CVM 210, transferir ativos entre corretoras podia levar semanas, envolver burocracia e depender da disposição da instituição de origem em processar o pedido. Com a nova norma, o processo passa a ser digital, padronizado e com prazos máximos estabelecidos.

O investidor também passa a ter acesso ao acompanhamento em tempo real da solicitação, com indicação do estágio de processamento, como “em análise”, “em processamento”, “finalizada” ou “recusada”. Para quem já entende o contexto do open investment no Brasil, a CVM 210 é parte do mesmo movimento de empoderamento do investidor.

Quais mudanças entram em vigor em 2026?

As principais mudanças práticas para o investidor são:

- Solicitação pela instituição de destino: o investidor pode iniciar o pedido diretamente na corretora para onde quer migrar, sem precisar contatar a instituição de origem primeiro.

- Prazos máximos definidos por tipo de ativo: ações, ETFs, FIIs, BDRs, COEs e títulos como LIG e LF têm prazo de até 2 dias úteis. Fundos de investimento podem levar até 9 dias úteis, conforme a regulamentação da CVM.

- Histórico obrigatório: a instituição de origem é obrigada a fornecer à de destino informações históricas completas sobre os ativos transferidos, incluindo preço de aquisição e data de movimentação.

- Transparência no processo: o investidor acompanha cada etapa da transferência em tempo real, com datas e horários de atualização registrados.

Perguntas frequentes sobre portabilidade de investimentos

Ainda com dúvidas? A seguir, respondemos de forma rápida às principais perguntas sobre portabilidade de investimentos.

Existe custo ou risco na portabilidade?

Na maioria dos casos, não há custo para o investidor. O processo é regulado e padronizado, reduzindo riscos operacionais. Ainda assim, é importante verificar se o produto possui regras específicas ou prazos de carência.

Portabilidade de investimentos é segura?

Sim. A portabilidade é um procedimento seguro e regulamentado, realizado entre instituições financeiras autorizadas. Os recursos não passam pela conta do investidor, o que reduz riscos e garante a integridade do processo.

Portabilidade gera imposto?

Não. Como não há resgate do investimento, não ocorre cobrança de Imposto de Renda nem perda de benefícios fiscais. A tributação continua valendo apenas no momento do resgate futuro.

Posso fazer portabilidade parcial?

Depende do tipo de investimento. Alguns produtos permitem portabilidade parcial, enquanto outros exigem a transferência do valor total. Essa regra varia conforme o contrato e a instituição.

Posso voltar atrás?

Enquanto a portabilidade não for concluída, é possível cancelar a solicitação. Após a finalização, o investimento passa a seguir as regras da nova instituição, sendo necessário um novo pedido caso queira transferir novamente.

A rentabilidade é preservada?

Sim. A portabilidade não zera nem altera a rentabilidade acumulada, nem o tempo de investimento já decorrido. O histórico do produto é mantido, respeitando as condições originais.

Quanto tempo demora a portabilidade?

Os prazos máximos são definidos pela Resolução CVM 210, em vigor desde janeiro de 2026. Ações, ETFs, FIIs, BDRs, COEs, LIGs e LFs têm prazo de até 2 dias úteis. Fundos de investimento podem levar até 9 dias úteis.

Posso transferir investimentos entre bancos e corretoras?

A portabilidade pode ser feita entre qualquer instituição habilitada pela CVM e pela B3, sejam bancos, corretoras ou distribuidoras. O investidor pode solicitar a transferência diretamente na instituição de destino, sem precisar contatar a instituição de origem, conforme as regras da Resolução CVM 210.

Resumo Executivo

- A portabilidade de investimentos permite transferir ativos entre instituições sem resgatar o dinheiro, sem pagar impostos e sem perder o histórico acumulado.

- A Resolução CVM 210, em vigor desde 2 de janeiro de 2026, tornou o processo digital, padronizado e com prazos definidos por lei, apelidada pelo mercado de “Pix dos investimentos”.

- Vale a pena fazer portabilidade para buscar taxas menores, melhorar a experiência da plataforma, acessar produtos mais vantajosos ou centralizar a carteira.

- Os prazos variam: até 2 dias úteis para a maioria dos ativos e até 9 dias úteis para fundos.

- O processo é gratuito, seguro e não gera tributação.

A portabilidade de investimentos deixou de ser um processo burocrático e passou a ser um direito do investidor, com regras objetivas, prazos definidos e total controle sobre cada etapa da transferência.

Com o Banco Daycoval, você centraliza seus investimentos em uma instituição sólida, com mais de 55 anos de atuação no mercado financeiro brasileiro, suporte especializado e acesso a produtos de investimento para diferentes perfis e objetivos.

DISCLAIMER

Este material foi elaborado pelo Banco Daycoval S.A (“Daycoval”). As informações deste material são apenas informativas e não constituem solicitação, oferta ou recomendação de compra ou venda de ativos financeiros. Antes de qualquer decisão de investimento, os clientes deverão realizar o processo de suitability e confirmar se o produto apresentado é indicado para o seu perfil de investidor. Para fins de verificação da adequação do perfil do investidor aos produtos de investimento oferecidos, é utilizado a metodologia de adequação por produto, nos termos das Regras e Procedimentos do Código ANBIMA de Distribuição de Produtos de Investimento. Os CDBs, LCIs e LCAs contam com garantia do fundo garantidor de créditos – FGC, que têm um limite de R$ 250 mil por CPF ou CNPJ em cada instituição, e um teto de R$ 1 milhão a cada 4 anos. Para mais informações, visite o site do FGC: www.fgc.org.br. Fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira ou de qualquer mecanismo de seguro. Leia a lâmina de informações essenciais, se houver, e o regulamento do fundo antes de investir. O investimento em Fundos de Investimento não é garantido pelo Fundo Garantidor de Crédito – FGC. Investimentos em crédito privado apresentam baixa liquidez e podem não contar com um mercado secundário ativo e em caso de venda antecipada o preço de negociação pode oscilar significativamente, dependendo das condições de mercado e da avaliação dos ativos. Títulos de crédito privado não contam com a garantia do FGC. Investimentos em Tesouro Direto atrelados aos índices de inflação e prefixado podem acarretar em perda no valor aplicado quando da venda antes do vencimento no mercado secundário, devido a marcação a mercado. Os produtos apresentados neste relatório podem não ser adequados para todos os clientes. O Banco Daycoval não se responsabiliza por decisões de investimento tomadas com base neste material, nem por prejuízos decorrentes de seu uso. É recomendada a leitura cuidadosa da lâmina de informações essenciais e do regulamento do fundo de investimento pelo investidor antes de aplicar seus recursos.

A Ouvidoria do Banco Daycoval tem como objetivo atuar de forma independente e imparcial na mediação entre o Banco Daycoval, os clientes e os usuários de seus produtos e serviços e pode ser contatada por meio do telefone: Central de Atendimento 0800 777 0900 ou SAC 0800 775 0500 a disposição nos dias úteis, no horário das 9h às 18h.