LCA ou CDB: qual é a melhor opção para investir em 2026? Com a Selic ainda elevada acima dos dois dígitos, esses dois produtos de renda fixa seguem sendo a preferência de muitos investidores.

Em 2025, 59% de todo o volume investido no Brasil foi direcionado para renda fixa, conforme dados da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

Com esses dados, o crescimento identificado foi de 18,8% na comparação com dezembro de 2024, totalizando R$ 5,14 trilhões ao fim de 2025.

Falando especificamente de CDBs (Certificados de Depósito Bancário) e LCAs (Letras de Crédito do Agronegócio), cada produto tem suas particularidades.

A começar por um aspecto central: enquanto o CDB tem uma tributação progressiva, a LCA é isenta de Imposto de Renda para pessoas físicas, o que pode fazer toda a diferença no retorno final.

Neste artigo, comparamos as duas opções, abordando rentabilidade, segurança, prazos e, claro, os benefícios fiscais. Entenda qual delas é mais vantajosa para o seu perfil de investidor, levando em consideração o cenário de 2026.

Aproveite para saber também as vantagens de investir em LCA ou CDB no Banco Daycoval e descubra como nossos produtos podem atender às suas necessidades!

Resumo executivo

- LCA e CDB são opções de investimento de renda fixa populares entre os investidores brasileiros.

- A LCA oferece isenção de Imposto de Renda para pessoas físicas, tornando sua rentabilidade líquida mais vantajosa em comparação com o CDB.

- O CDB possui liquidez diária em algumas opções e flexibilidade de prazos, sendo ideal para quem busca maior acesso ao capital.

- Ambos os produtos são segurados pelo Fundo Garantidor de Crédito (FGC), oferecendo proteção ao investidor.

- O volume de investimentos em renda fixa no Brasil atingiu R$ 5,14 trilhões em 2025, representando 59% de todo o volume investido no país, com crescimento de 18,8%, conforme dados da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

- Com a Selic em dois dígitos, a renda fixa continua liderando a preferência dos investidores, sendo uma alternativa segura em um cenário de juros elevados.

O que é LCA (Letra de Crédito do Agronegócio)?

A Letra de Crédito do Agronegócio (LCA) é um título de renda fixa emitido por bancos com o objetivo de financiar o setor agropecuário brasileiro.

Ao investir em uma LCA, você empresta dinheiro ao banco, que destina os recursos ao agronegócio. Em troca, recebe juros sobre o valor investido.

Uma das principais vantagens da LCA é sua isenção de Imposto de Renda (IR) para pessoas físicas.

Além disso, ela é considerada um investimento de baixo risco, uma vez que conta com a proteção do Fundo Garantidor de Crédito (FGC), que assegura até R$ 250 mil por CPF, caso o banco emissor enfrente dificuldades financeiras.

Como funciona a rentabilidade da LCA?

A rentabilidade das LCAs pode ser prefixada, pós-fixada (geralmente atrelada ao CDI) ou híbrida, que combina IPCA e uma taxa fixa.

O grande atrativo da LCA é a isenção de Imposto de Renda para pessoas físicas, o que aumenta o retorno líquido em comparação com outros investimentos de renda fixa, como o CDB.

As LCAs possuem prazos de carência, que podem variar entre 90 dias a 1 ano, dependendo da instituição.

Vantagens e desvantagens da LCA

A LCA é uma boa escolha para quem busca médio a longo prazo, com rentabilidade isenta de IR para pessoa física e segurança, mas sem urgência para resgatar o investimento.

Vantagens:

- Isenção de Imposto de Renda: A LCA não tem IR para pessoas físicas, aumentando a rentabilidade líquida.

- Segurança: Conta com a proteção do FGC, garantindo até R$ 250 mil por CPF e por instituição financeira.

- Rentabilidade: Geralmente oferece taxas superiores à poupança e, em alguns casos, melhores que o CDB, devido à isenção de IR para pessoa física.

Desvantagens:

- Baixa liquidez: Exige prazos mínimos de carência, que dificultam o resgate antecipado.

- Investimento mínimo: Algumas opções com melhores taxas exigem aportes iniciais elevados.

- Oferta limitada: A disponibilidade das LCAs depende da necessidade de captação dos bancos emissores, o que pode restringir as opções.

O que é CDB (Certificado de Depósito Bancário)?

O Certificado de Depósito Bancário (CDB) é um título de renda fixa emitido por bancos para captar recursos de investidores.

Ao adquirir um CDB, você está emprestando dinheiro ao banco, que, em troca, paga juros sobre o valor investido.

Esse produto é muito utilizado por investidores conservadores, já que oferece segurança (garantia do Fundo Garantidor de Crédito – FGC) e uma rentabilidade superior à poupança, embora seja tributado.

Assim como a LCA, o CDB é uma escolha segura para quem deseja investir de forma conservadora, com a vantagem da proteção do FGC, que assegura até R$ 250 mil por CPF e por instituição financeira.

Como funciona a rentabilidade do CDB?

A rentabilidade do CDB pode ser pré-fixada, pós-fixada (atrelada ao CDI, que reflete a taxa de juros do mercado interbancário) ou híbrida (uma combinação do IPCA com uma taxa fixa).

O CDB pós-fixado é o mais comum e, por isso, é importante entender como o CDI funciona: ele acompanha de perto a Selic, a taxa básica de juros do Brasil.

Os CDBs também podem ter liquidez diária, com a possibilidade de resgates a qualquer momento. No entanto, em opções de prazo fechado, o investidor só pode acessar o dinheiro no vencimento.

Em relação à rentabilidade, os CDBs com liquidez diária tendem a oferecer juros mais baixos, enquanto os de prazo determinado têm taxas mais atrativas.

Importante lembrar que, assim como outros investimentos de renda fixa, o CDB é tributado pelo Imposto de Renda (IR), conforme a tabela regressiva. Quanto maior o tempo de permanência, menor será a alíquota de imposto sobre o lucro.

Tributação do CDB: como funciona o Imposto de Renda?

O Imposto de Renda (IR) no CDB segue uma tabela regressiva, em que a alíquota diminui conforme o tempo de permanência do investimento:

- Até 180 dias: 22,5%

- De 181 a 360 dias: 20%

- De 361 a 720 dias: 17,5%

- Acima de 720 dias: 15%

O imposto é retido na fonte no momento do resgate ou do vencimento, ou seja, o investidor recebe o valor líquido, já descontado do IR.

Vale destacar também que, em resgates feitos antes de 30 dias, incide o IOF (Imposto sobre Operações Financeiras), que vai diminuindo à medida que o tempo de aplicação aumenta.

Por exemplo, se um investidor aplicar R$ 10.000 em um CDB com alíquota de 20%, ao final de 300 dias, ele verá R$ 2.000 sendo descontados como IR, e o saldo líquido será R$ 8.000.

Vantagens e desvantagens do CDB

De forma geral, o CDB é uma opção interessante para quem busca segurança e liquidez, seja para reserva de emergência ou para metas de médio e longo prazo, desde que esteja ciente da tributação.

Vantagens:

- Segurança: O CDB é protegido pelo Fundo Garantidor de Crédito (FGC), que garante até R$ 250 mil por CPF e por instituição financeira.

- Rentabilidade: Em muitos casos, o CDB oferece rentabilidade superior à da poupança e pode superar 100% do CDI.

- Liquidez diária: CDBs com liquidez diária são ideais para quem precisa de uma reserva de emergência, permitindo resgates a qualquer momento.

- Diversidade: Existem CDBs pré-fixados, pós-fixados (geralmente atrelados ao CDI) e híbridos, atendendo a diferentes perfis de investidores.

Desvantagens:

- Imposto de Renda: O CDB está sujeito à tributação sobre os rendimentos, o que reduz a rentabilidade líquida, principalmente nos investimentos de curto prazo.

- IOF: Se o resgate for feito antes de 30 dias, o IOF incide sobre os rendimentos.

- Risco de crédito: Embora o CDB tenha a proteção do FGC, ainda há o risco de o banco emissor não honrar o pagamento, especialmente em bancos menores.

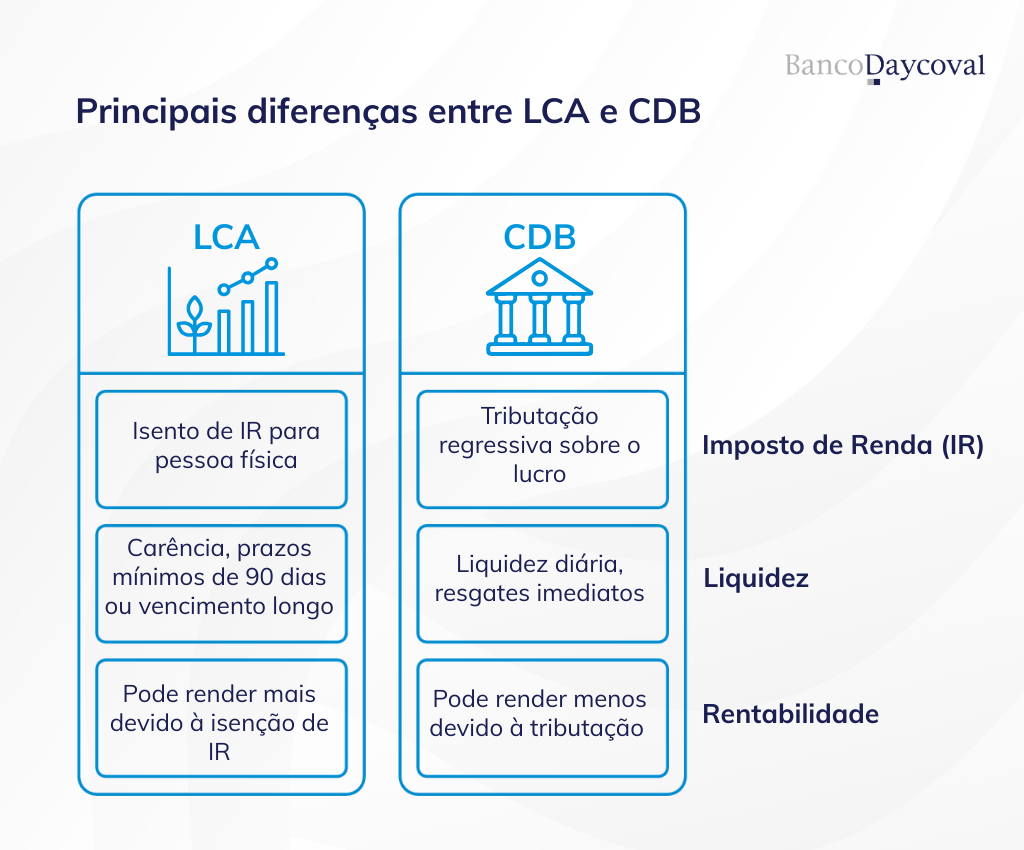

LCA ou CDB: principais diferenças

As principais diferenças entre a LCA (Letra de Crédito do Agronegócio) e o CDB (Certificado de Depósito Bancário) são:

- a tributação;

- o financiamento de cada produto;

- a liquidez;

- o perfil do investidor.

Ambos são produtos de renda fixa com a proteção do Fundo Garantidor de Crédito (FGC), mas cada um tem suas características, que podem influenciar a escolha de acordo com os objetivos financeiros de cada investidor.

Comparação de rentabilidade

A rentabilidade de um CDB pode ser maior que a da LCA, especialmente nos CDBs pós-fixados que superam 100% do CDI.

No entanto, a isenção de Imposto de Renda nas LCAs pode tornar sua rentabilidade líquida superior, mesmo que a taxa nominal do CDB seja um pouco mais alta.

Ou seja, mesmo com uma taxa nominal do CDB maior, o retorno final da LCA pode ser mais vantajoso devido à isenção de IR.

Em termos de rentabilidade líquida, a LCA fica na frente para investidores que buscam otimizar seus ganhos, principalmente no longo prazo.

No entanto, a rentabilidade vai depender da taxa acordada na hora da compra e do tipo de LCA ou CDB escolhido (prefixado, pós-fixado ou híbrido).

Diferença de tributação

A principal diferença de tributação entre os dois produtos é a seguinte: enquanto a LCA é isenta de Imposto de Renda (IR) para pessoas físicas, o CDB está sujeito à tributação regressiva, com alíquotas que variam de 22,5% a 15%, dependendo do prazo do investimento.

Para investimentos de curto prazo, o CDB pode ser menos atrativo devido à alta tributação, enquanto a LCA mantém o rendimento integral.

No caso do CDB, a tributação vai diminuindo conforme o tempo de investimento, o que deixa o produto mais interessante para quem tem uma visão de médio a longo prazo.

Liquidez e prazo de investimento

CDBs geralmente oferecem maior liquidez, com opções de liquidez diária, permitindo o resgate a qualquer momento. Por isso, são valorizados por quem busca um investimento de curto prazo ou uma reserva de emergência.

Já as LCAs tendem a ter prazos mais longos e períodos de carência, o que pode limitar o resgate antecipado.

A LCA é mais indicada para quem busca investimentos de médio a longo prazo e não precisa de acesso imediato ao capital investido.

Segurança: LCA e CDB são seguros?

Tanto a LCA quanto o CDB são protegidos pelo Fundo Garantidor de Crédito (FGC), que garante até R$ 250 mil por CPF e por instituição financeira em caso de inadimplência do banco emissor.

Por isso, ambos os investimentos são considerados seguros.

LCA ou CDB: qual vale mais a pena?

A escolha entre LCA ou CDB depende do seu perfil de investidor e dos seus objetivos financeiros. Se você busca rentabilidade líquida mais alta e não se importa com prazos mais longos, a LCA é a opção mais vantajosa.

Por outro lado, se precisa de liquidez diária ou prefere um investimento de prazo mais flexível, o CDB é a escolha ideal.

Quando a LCA pode ser melhor?

A LCA é mais vantajosa quando o investidor busca rentabilidade líquida superior, graças à sua isenção de Imposto de Renda para pessoa física. Se o objetivo é médio prazo, sem necessidade de liquidez imediata, a LCA se destaca, especialmente para investidores conservadores que buscam segurança e uma boa rentabilidade.

Se esse cenário se encaixa no seu perfil, invista agora na LCA no Banco Daycoval, com taxa zero para você aproveitar todos os benefícios fiscais.

Quando o CDB pode ser melhor?

O CDB é ideal para investidores que buscam liquidez diária, com a possibilidade de resgates a qualquer momento, ou para quem pretende aplicar por prazos mais longos.

Além disso, se a rentabilidade oferecida for acima de 100% do CDI, pode ser uma escolha atraente, principalmente para quem não se importa com a tributação do Imposto de Renda.

Se esse é o seu caso, aproveite as opções de investimento no CDB do Banco Daycoval, com rentabilidade competitiva e possibilidade de liquidez diária para se adequar à sua estratégia de investimento.

Agora, aproveite e confira no vídeo abaixo as dicas de Priscilla Cacavallo, Gerente da Assessoria de Investimentos do Banco Daycoval, sobre como organizar sua carteira de investimentos de forma estratégica em 2026!

Perguntas frequentes (FAQ)

A seguir, respondemos rapidamente algumas das dúvidas mais comuns sobre LCA e CDB para ajudar na sua decisão de investimento.

Vale a pena investir em LCA ou CDB hoje?

Sim, ambos continuam sendo opções seguras e rentáveis, especialmente em um cenário de juros elevados. A escolha depende do seu objetivo de liquidez e rentabilidade líquida.

O que rende mais: LCA ou CDB?

A LCA pode render mais devido à isenção de Imposto de Renda. No entanto, o CDB pode ter taxas maiores, principalmente em prazos longos, mas a tributação pode reduzir a rentabilidade líquida.

LCA tem imposto de renda?

Não. A LCA é isenta de Imposto de Renda para pessoas físicas, o que torna seu rendimento líquido superior em comparação com outros produtos de renda fixa.

Como funciona a tributação do CDB?

A tributação do CDB segue uma tabela regressiva, variando de 22,5% a 15%, conforme o prazo de investimento. O imposto é retido na fonte no momento do resgate ou vencimento.

Conclusão

Para escolher entre LCA ou CDB, é importante considerar a principal diferença entre eles: tributação. Enquanto a LCA oferece isenção de Imposto de Renda, o CDB é sujeito à tributação regressiva, o que pode impactar a rentabilidade líquida.

A LCA é ideal para quem busca uma rentabilidade superior e tem objetivos de médio a longo prazo, enquanto o CDB é mais vantajoso para quem precisa de liquidez diária e flexibilidade.

Ambos são investimentos seguros, com a proteção do Fundo Garantidor de Crédito (FGC), e podem ser ótimas opções dependendo das suas necessidades.

Para encontrar as melhores alternativas, explore as opções de investimentos de renda fixa do Banco Daycoval e aproveite as vantagens de investir com segurança.

Não deixe de conferir também nosso blog de finanças e investimentos, com mais dicas para otimizar seus investimentos.

Aviso importante:

Este material foi elaborado pelo Banco Daycoval S.A (“Daycoval”). As informações deste material são apenas informativas e não constituem solicitação, oferta ou recomendação de compra ou venda de ativos financeiros. Antes de qualquer decisão de investimento, os clientes deverão realizar o processo de suitability e confirmar se o produto apresentado é indicado para o seu perfil de investidor. Para fins de verificação da adequação do perfil do investidor aos produtos de investimento oferecidos, é utilizado a metodologia de adequação por produto, nos termos das Regras e Procedimentos do Código ANBIMA de Distribuição de Produtos de Investimento. Os CDBs, LCIs e LCAs contam com garantia do fundo garantidor de créditos – FGC, que têm um limite de R$ 250 mil por CPF ou CNPJ em cada instituição, e um teto de R$ 1 milhão a cada 4 anos. Para mais informações, visite o site do FGC: www.fgc.org.br. Os produtos apresentados neste relatório podem não ser adequados para todos os clientes. Este material é exclusivo para a rede de relacionamento do grupo Daycoval e não pode ser reproduzido ou redistribuído sem autorização prévia. O Banco Daycoval não se responsabiliza por decisões de investimento tomadas com base neste material, nem por prejuízos decorrentes de seu uso.

A Ouvidoria do Banco Daycoval tem como objetivo atuar de forma independente e imparcial na mediação entre o Banco Daycoval, os clientes e os usuários de seus produtos e serviços e pode ser contatada por meio do telefone: Central de Atendimento 0800 777 0900 ou SAC 0800 775 0500 a disposição nos dias úteis, no horário das 9h às 18h.