Pessoas interessadas em realizar investimentos mais robustos frequentemente encontram uma variedade de termos e opções, muitas vezes sem clareza sobre seu funcionamento e rendimento.

Por isso, neste artigo, vamos explicar o que é a Letra Financeira, suas características, rentabilidade e garantias para que você entenda esse produto financeiro.

Assim, ao compreender como esses títulos funcionam, você poderá avaliar de forma mais informada as melhores opções para proteger e fazer crescer seu patrimônio.

O que é a Letra Financeira?

A Letra Financeira é um título de renda fixa emitido por instituições financeiras para captar recursos de longo prazo, geralmente superiores a dois anos.

Seu atrativo principal é oferecer uma rentabilidade superior a outras aplicações de menor prazo ou com liquidez diária.

E esses títulos beneficiam tanto as instituições financeiras, que obtêm os recursos necessários, quanto os investidores que buscam retornos melhores em aplicações de longo prazo.

Quais são os tipos de Letra Financeira?

As Letras Financeiras (LFs) podem ser classificadas em dois tipos principais, com base na presença ou ausência de cláusula de subordinação:

Letras Financeiras sem cláusula de subordinação

Esse tipo de LF tem um valor mínimo de aplicação de R$ 50 mil e um prazo de vencimento de no mínimo 24 meses.

São consideradas menos arriscadas, pois, em caso de falência da instituição emissora, o investidor tem prioridade no recebimento do valor à frente dos credores subordinados.

Letras Financeiras com cláusula de subordinação

Essas letras têm um valor mínimo de aplicação mais elevado, de R$ 300 mil, e um prazo de vencimento de 60 meses.

Nesse caso, o investidor assume um risco maior, pois, em situações de falência, o pagamento será feito após a quitação de todos os outros credores.

No entanto, esse risco adicional geralmente é compensado pela possibilidade de um retorno mais atrativo, de acordo com as características do investimento.

Qual é a diferença entre LC e LF?

| Características | LC | LF |

|---|---|---|

| Objetivo | São emitidas por financeiras, com o intuito de captar recursos para oferecer crédito aos consumidores e empresas | São emitidas por bancos e grandes instituições financeiras, visando captar recursos para investimentos de longo prazo |

| Prazo | Possuem prazo de carência de dois anos e oferecem maior liquidez | São projetadas para o longo prazo, com prazos que começam em dois anos e podem chegar a cinco anos ou mais |

| Risco | Costumam ter um risco maior em relação às Letras de Câmbio (LC), especialmente por não contarem com a cobertura do FGC. Esse risco pode ser um pouco mais elevado nas LFs com cláusula de subordinação, em que o pagamento ao investidor acontece após outros credores, caso a instituição entre em intervenção | Oferecem uma camada adicional de segurança, com a proteção do Fundo Garantidor de Créditos (FGC), que cobre até R$ 250 mil por CPF e por instituição |

Como funciona o resgate e a rentabilidade da Letra Financeira?

Como uma excelente alternativa de investimento de longo prazo, a Letra Financeira oferece rentabilidade diferenciada em relação a outros títulos.

Além disso, permite ao investidor considerar com mais assertividade seu fluxo de caixa, por ser um título de renda fixa, com juros e amortizações bem definidos.

Não se permitem resgates antecipados ao vencimento e sua rentabilidade pode ser considerada como pré ou pós-fixada.

Sempre com a definição de rendimento acertada previamente ou vinculada a um determinado índice de correção.

Esse título pode ser remunerado por juros semestrais, autorizado pelo Banco Central do Brasil; porém, definido pela instituição que emite a Letra Financeira.

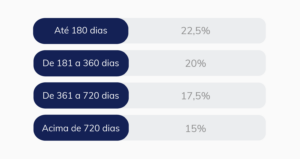

Qual é a tributação da Letra Financeira?

Seguindo as mesmas regras de tributação aplicadas a aplicações em Certificados de Depósitos Bancários – CDB –, esses títulos possuem incidência de Imposto de Renda na rentabilidade do período, conforme faixas a seguir:

Sendo assim, Letras Financeiras terão a faixa de 15% como sua tributação única, devido ao prazo mínimo para resgate de 730 dias.

Esse é um fator bastante interessante e que traz um diferencial importante em relação a outras aplicações que podem ter faixas de tributação superiores a tais percentuais.

A Letra Financeira tem garantia do FGC?

Este tipo de título não possui garantia do Fundo Garantidor de Crédito – FGC, diferentemente de outras aplicações como CDB, LCA e LCI.

Esse Fundo assegura investimentos de até R$ 250 mil por CPF e instituição financeira, mas não se aplica à LF.

Esse é um ponto que requer atenção, pois demanda que o investidor faça uma análise prévia da situação financeira atual da instituição financeira emissora da LF.

Sempre com objetivo de evitar riscos de perdas do investimento.

Quais são as vantagens de investir na Letra Financeira?

Investir em Letras Financeiras têm algumas vantagens bem atrativas. Conheça-as, a seguir:

- Previsibilidade de ganhos: como as LFs são títulos de renda fixa, oferecem ao investidor uma previsão clara de retorno, o que é ideal para quem deseja planejar seus rendimentos futuros com mais segurança;

- Boa rentabilidade: geralmente, a Letra Financeira pode oferecer rentabilidade mais atrativa a outras modalidades de renda fixa com prazos mais curtos, como o CDB e a LCI. Esse retorno maior está associado ao longo prazo e, em alguns casos, ao risco adicional;

- Diversificação da carteira: adicionar LFs à carteira de investimentos é uma forma de diversificar as aplicações, diluindo riscos e equilibrando o portfólio entre ativos de curto, médio e longo prazo.

E quais são os riscos de investir em LF?

Apesar das vantagens, investir em Letras Financeiras também apresenta alguns riscos que devem ser considerados antes de tomar a decisão de investir:

- Subordinação: no caso das LFs com cláusula de subordinação, há o risco de, em situações de falência da instituição emissora, o investidor ter que aguardar o pagamento de outros credores antes de receber seu capital investido;

- Liquidez: LFs são investimentos de longo prazo com liquidez bastante restrita. Isso significa que o investidor pode ter dificuldade em resgatar seu dinheiro antes do vencimento, o que pode ser um problema em casos de necessidade de capital imediato;

- Garantia: diferente de outros produtos de renda fixa, a Letra Financeira não conta com a proteção do Fundo Garantidor de Créditos (FGC), o que aumenta o risco em caso de insolvência da instituição emissora;

- Mercado: como são títulos de longo prazo, as LFs estão mais suscetíveis a oscilações de mercado e mudanças nas condições econômicas, o que pode impactar a atratividade do investimento ao longo do tempo.

LF e outros produtos de renda fixa: veja a comparação

Ao comparar Letras Financeiras com outros produtos de renda fixa, como CDBs, LCIs e LCs, algumas diferenças-chave emergem:

- Rentabilidade: LFs tendem a oferecer uma rentabilidade mais atrativa, especialmente se comparadas a produtos com liquidez diária ou prazos mais curtos;

- Risco: as LFs, especialmente aquelas com cláusula de subordinação, apresentam maior risco em comparação com CDBs e LCIs, que contam com a cobertura do FGC;

- Prazo: enquanto CDBs e LCIs podem ter prazos mais curtos, as LFs são projetadas para investidores que podem manter seu capital investido por prazos mais longos, geralmente de 2 a 5 anos ou mais.

Para quem é indicado esse investimento?

As Letras Financeiras são indicadas para investidores que estão dispostos a deixar o capital investido por prazos mais longos.

Em geral, esse perfil de investidor busca estabilidade, pois mesmo que a liquidez seja baixa, a previsibilidade de retorno é atrativa para quem pode esperar até o vencimento.

Além disso, são investidores que buscam uma rentabilidade maior e estão dispostos a assumir os riscos adicionais que acompanham o investimento em LFs.

E tendem a ser pessoas que já possuem um portfólio diversificado e estão interessadas em adicionar mais um ativo de renda fixa para equilibrar o risco e retorno.

Como investir nas Letras Financeiras?

Investir em Letras Financeiras é um processo relativamente simples, mas requer atenção aos detalhes e uma boa estratégia financeira. Aqui estão os passos básicos para iniciar:

- Comece identificando bancos ou corretoras que ofereçam LFs. É importante escolher instituições de confiança, como o Daycoval, e avaliar as condições oferecidas;

- Lembre-se de que o valor mínimo de aplicação é elevado, geralmente começando em R$ 50 mil para LFs sem subordinação. Certifique-se de que você está confortável com o montante e o prazo do investimento;

- Escolha entre LF com ou sem cláusula de subordinação, considerando o risco e a rentabilidade. Lembre-se de que o dinheiro ficará investido por um período longo, de pelo menos dois anos;

- Monitore as condições de mercado e a saúde financeira da instituição emissora, para garantir que o investimento continue alinhado com as expectativas de retorno e segurança.

Esses passos ajudarão a garantir que o investimento em Letras Financeiras seja feito de forma consciente e estratégica, aproveitando ao máximo as vantagens que esse tipo de aplicação oferece.

Outro ponto interessante para começar a investir em Letra Financeira é conhecer as opções de LF no Daycoval Investe. Dê uma conferida e conte com a nossa ajuda para alcançar os seus objetivos financeiros!

Conclusão

Vimos, neste post, que a Letra Financeira é uma opção robusta para investidores que buscam rentabilidade superior em produtos de renda fixa, com a vantagem de previsibilidade e boa rentabilidade a longo prazo.

No entanto, é crucial atentar-se aos riscos associados, como a subordinação e a baixa liquidez.

Avaliar cuidadosamente as características desses títulos e alinhar seu perfil de investidor com as condições oferecidas ajudará a maximizar os benefícios e a proteger seu patrimônio.

Se estiver considerando esse tipo de investimento, certifique-se de fazer uma escolha informada e estratégica, e conte com o Daycoval para isso!