Quando a pergunta é qual o melhor banco para guardar dinheiro e render, não dá para olhar apenas para o primeiro nome que aparece na sua pesquisa: você precisa avaliar solidez, segurança, opções de produtos, liquidez e eficiência na entrega de resultados.

São, inclusive, os mesmos diferenciais do Daycoval, que combina tudo isso com um portfólio competitivo. E mais: estamos falando de uma instituição com décadas de atuação no mercado, com uma base de capital que permite oferecer produtos — especialmente em renda fixa — com rentabilidades acima da média e sem abrir mão da segurança.

Neste artigo, você vai entender o que diferencia um banco para guardar dinheiro e fazer ele render, como o Daycoval estrutura sua oferta de investimentos e quais critérios você deve usar para escolher. Confira!

Qual o melhor banco para guardar dinheiro e render?

Quando avaliamos qual o melhor banco para guardar dinheiro e render, algumas perguntas guiam a análise concreta:

- O banco tem solidez e histórico financeiro?

- Os produtos de investimento são diversos e competitivos?

- Existe garantia ou proteção contra perdas?

- A experiência de aplicação é prática e clara?

No Brasil, bancos menores tendem a pagar mais em renda fixa justamente porque captam recursos com eficiência e alocam em ativos de qualidade. O Daycoval é um exemplo clássico: oferece produtos que combinam rentabilidade acima da média da poupança e de muitos bancos tradicionais com segurança garantida pelo sistema financeiro nacional.

Para quem quer rendimento acima da poupança, com liquidez e garantia, muitos investidores encontram no Daycoval uma alternativa. Especialmente, nos produtos de renda fixa com liquidez diária e taxa vinculada ao CDI (um dos principais benchmarks de renda).

Como escolher o melhor banco para investir dinheiro?

Escolher o melhor banco para investir seu dinheiro vai bem além do nome ou da facilidade de abrir conta. O foco precisa ser entender se a instituição oferece alguns elementos que discutiremos a seguir.

Portfólio de ativos

Um bom banco para guardar dinheiro e fazer ele render precisa ter uma diversidade de produtos financeiros que se ajustem a diferentes objetivos: desde liquidez para emergências até aplicações estruturadas para médio e longo prazo. No Daycoval, por exemplo, você encontra:

- CDBs pós-fixados e prefixados com rentabilidade competitiva, incluindo opções com liquidez diária;

- LCIs e LCAs que, além de serem produtos de renda fixa, podem oferecer vantagens fiscais (isenção de IR) e boa relação entre risco e retorno;

- Fundos de investimento, incluindo fundos de renda fixa geridos por especialistas — que permitem diversificação sem exigir que você saiba tudo sobre cada título individual;

Plataforma de investimento

A experiência de acessar e operar seus investimentos muda tudo, e o Daycoval oferece uma plataforma digital e aplicativo com funcionalidades completas para investir e acompanhar sua carteira, incluindo:

- Simuladores que ajudam a escolher o melhor investimento para seu perfil;

- Aplicação automática em produtos como CDB com liquidez diária diretamente pelo app;

- Interface que agrega extratos e posições consolidadas, facilitando o controle financeiro;

Além disso, o banco tem atendimento especializado para investidores, seja por telefone, e-mail ou canais digitais.

Segurança

A segurança é a prioridade de muitos que querem guardar dinheiro e fazer ele render. Afinal, ninguém quer que seu patrimônio esteja rendendo hoje e se torne motivo de preocupação amanhã, certo? E, no Daycoval, os principais elementos de segurança são:

- Cobertura pelo Fundo Garantidor de Créditos (FGC) para produtos como CDBs, LCIs e LCAs até R$ 250 mil por CPF e por instituição, com teto global de até R$ 1 milhão a cada quatro anos;

- Políticas prudentes de crédito e gestão de risco que mantêm a base de capital do banco sólida e compatível com padrões de mercado;

- Processo de adequação de perfil de investidor para garantir que você está aplicando em produtos adequados ao seu cenário, não apenas o que rende mais.

Por que é importante não deixar o dinheiro parado?

Deixar dinheiro parado em conta corrente ou na poupança significa perder poder de compra ao longo do tempo. Isso porque, mesmo em cenários de inflação controlada, o capital que não rende acima da inflação sofre corrosão silenciosa.

Além disso, há o custo de oportunidade: enquanto o dinheiro está inerte, ele poderia estar gerando rendimento atrelado ao CDI, à inflação (IPCA) ou a estratégias de mercado estruturadas.

Um exemplo: se um CDB paga 100% do CDI, já supera com folga a poupança na maioria dos ciclos de juros. Em horizontes de 12 a 24 meses, essa diferença pode representar milhares de reais dependendo do valor investido.

Outro ponto: o dinheiro não deve estar apenas “rendendo”, mas alocado conforme objetivo, prazo e perfil de risco. A estrutura correta combina liquidez para emergências e rentabilidade para crescimento patrimonial, algo que exige planejamento e produtos adequados.

Saiba mais: CDB ou Fundo de Investimentos: qual a melhor opção?

Quais os melhores investimentos para quem quer investir dinheiro no banco?

A resposta depende do objetivo, mas é possível estruturar uma carteira que combina segurança, liquidez e potencial de valorização por meio de alternativas tanto em renda fixa quanto em renda variável. Isso permite uma estratégia coerente com o seu perfil de investidor, desde o conservador até o mais arrojado.

Renda fixa

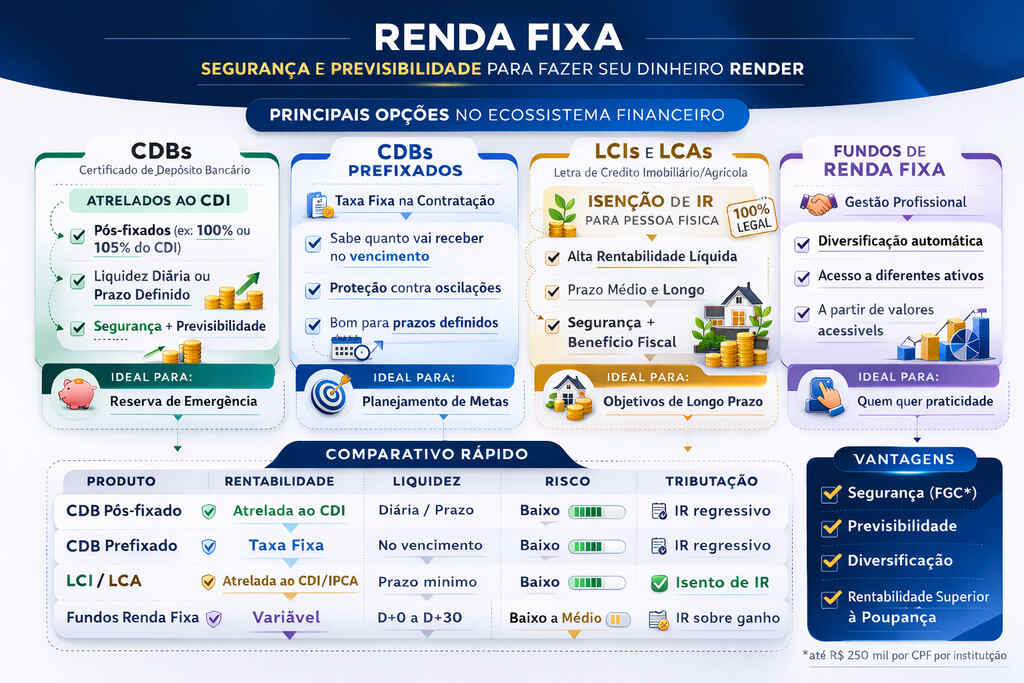

A renda fixa é, para a maioria dos investidores, o ponto de partida quando o objetivo é guardar dinheiro e fazê-lo render com previsibilidade. Conheça os principais destaques no infográfico abaixo:

Veja, então: se um CDB paga 105% do CDI e o CDI está em 10% ao ano, o rendimento bruto estimado seria de 10,5% ao ano. Em um investimento de R$ 50.000 por 12 meses, isso representaria aproximadamente R$ 5.250 brutos antes de impostos. Bem superior à poupança em cenário equivalente. Além disso, produtos como CDB, LCI e LCA contam com cobertura do FGC até os limites estabelecidos.

Renda variável

Para quem busca potencial de retorno superior no longo prazo e aceita volatilidade, o Daycoval também disponibiliza acesso a produtos de renda variável, como:

- Fundos multimercado;

- Fundos de ações;

- Produtos estruturados conforme perfil do investidor.

A renda variável não oferece garantia de retorno, mas pode entregar ganhos superiores à renda fixa em ciclos favoráveis. A chave está na diversificação e no horizonte de investimento. Um investidor que combina renda fixa (base de segurança) com uma parcela estratégica em renda variável tende a construir patrimônio sólido no longo prazo.

Qual investimento rende mais?

A pergunta “qual investimento rende mais?” não tem resposta única porque rendimento está diretamente ligado a risco, prazo e cenário econômico. Mas, de forma simplificada:

- Poupança tem o menor rendimento histórico entre as opções bancárias;

- CDBs atrelados ao CDI têm rendimento superior à poupança, com previsibilidade;

- LCI/LCA podem render mais que CDB líquido devido à isenção de IR;

- Renda variável tem potencial de retorno maior, mas com volatilidade.

Exemplo comparativo e hipotético:

| Investimento | Valor aplicado | Prazo | Rendimento estimado bruto |

| Poupança | R$ 50.000 | 12 meses | ~6% |

| CDB 100% CDI | R$ 50.000 | 12 meses | ~10% |

| CDB 105% CDI | R$ 50.000 | 12 meses | ~10,5% |

| Fundo multimercado (cenário favorável) | R$ 50.000 | 12 meses | variável (pode superar CDI) |

No curto prazo e com foco em segurança, a renda fixa costuma ser a escolha mais eficiente. No longo prazo, a renda variável pode superar, mas exige estratégia, acompanhamento e tolerância à volatilidade.

Por isso, o investimento que “rende mais” é aquele alinhado ao seu perfil e objetivo, não apenas o que apresenta a maior taxa nominal.

Leia também: Descubra quanto rende R$100 mil no CDI por mês

O que considerar ao guardar dinheiro para render?

Fazer o dinheiro render consistentemente exige método, clareza de objetivos e escolha adequada dos produtos financeiros. Por isso, antes de investir, analise o perfil de investidor, objetivos financeiros, prazos e taxas, que determinam o potencial de rentabilidade e o nível de risco e a previsibilidade dos resultados. Entenda.

Perfil de investidor

O perfil de investidor define a tolerância ao risco e a forma como você reage às oscilações do mercado. De maneira geral, ele pode ser classificado em:

Conservador

Prioriza segurança e previsibilidade. Prefere renda fixa, liquidez e menor exposição à volatilidade.

Moderado

Aceita algum nível de risco em busca de rentabilidade superior, equilibrando renda fixa e renda variável.

Arrojado

Busca maior potencial de retorno e tolera oscilações mais intensas no curto prazo.

Objetivos financeiros

Todo investimento precisa ter um propósito e o tipo de produto depende do objetivo.

Curto prazo (até 1 ano)

Reserva de emergência, viagens próximas ou compromissos já programados. Aqui, liquidez diária e baixo risco são prioridade.

Médio prazo (1 a 5 anos)

Compra de veículo, entrada de imóvel ou especialização profissional. Combinação entre previsibilidade e retorno competitivo.

Longo prazo (acima de 5 anos)

Aposentadoria ou construção de patrimônio. Permite maior diversificação e exposição estratégica a ativos de maior potencial.

Prazos

O prazo influencia diretamente a rentabilidade e a estratégia. Investimentos com vencimentos mais longos tendem a oferecer taxas superiores na renda fixa, enquanto prazos mais curtos priorizam a liquidez. Sua escolha deve equilibrar necessidade de acesso ao recurso e maximização do retorno.

Taxas

Além da rentabilidade bruta, analise:

- Incidência de Imposto de Renda;

- IOF (quando aplicável);

- Taxas de administração em fundos;

- Spread bancário;

- Indexadores como CDI, IPCA ou taxa prefixada.

Produtos como LCI e LCA, por exemplo, oferecem isenção de IR para pessoa física, o que pode elevar a rentabilidade líquida em comparação a alternativas tributadas.

Principais estratégias para guardar dinheiro e ter rentabilidade maior que a poupança

Superar a poupança não exige assumir riscos desnecessários, mas, sim, estratégia. E entre as principais abordagens estão:

- Priorizar produtos atrelados ao CDI: CDBs que pagam percentual competitivo do CDI costumam superar com folga o rendimento da poupança em cenários de juros elevados;

- Avaliar oportunidades prefixadas em ciclos de queda de juros: quando há expectativa de redução da taxa básica, travar uma taxa prefixada pode gerar ganho adicional;

- Aproveitar isenção fiscal quando possível: LCIs e LCAs podem entregar retorno líquido superior mesmo com taxa nominal ligeiramente menor;

- Reinvestir rendimentos: a capitalização composta é uma das ferramentas mais poderosas para construção de patrimônio;

- Investir com informação e acompanhamento: acompanhar cenário macroeconômico, inflação e política monetária ajuda na tomada de decisão mais estratégica.

A importância da diversificação dos investimentos

Diversificação da carteira tem a ver com a distribuição dos recursos em vários produtos para que, com isso, você consiga combinar ativos com diferentes comportamentos frente ao mercado. Dessa maneira, você reduz riscos específicos e aumenta a consistência de resultados no longo prazo. Uma carteira bem estruturada pode incluir:

- Renda fixa pós-fixada para liquidez;

- Renda fixa prefixada para previsibilidade;

- Produtos indexados à inflação para preservação do poder de compra;

- Fundos ou ativos de renda variável para potencial de crescimento.

Resumo executivo

- O melhor banco para guardar dinheiro e render é aquele que combina segurança, portfólio amplo e eficiência operacional;

- O Banco Daycoval oferece ecossistema completo de investimentos, com produtos de renda fixa e renda variável;

- Escolher corretamente exige análise de perfil, objetivo, prazo e taxas;

- Estratégia e diversificação são determinantes para superar a poupança de forma estruturada;

- Informação e suporte especializado fazem diferença na performance ao longo do tempo.

E aí? Já sabe qual é o melhor banco para guardar dinheiro e render? Conheça, então, os ativos de renda fixa do Daycoval!

Conclusão

Guardar dinheiro é prudência. Fazer esse dinheiro render com inteligência é estratégia.

Quando segurança, solidez institucional e variedade de produtos caminham juntas, o investidor tem base para crescer de forma sustentável. Com mais de cinco décadas de atuação no mercado financeiro, o Banco Daycoval consolida-se como uma alternativa sólida para quem busca rentabilidade com responsabilidade.

O próximo passo é investir com método, critério e visão de longo prazo. Conte conosco.

Este material foi elaborado pelo Banco Daycoval S.A (“Daycoval”). As informações deste material são apenas informativas e não constituem solicitação, oferta ou recomendação de compra ou venda de ativos financeiros. Antes de qualquer decisão de investimento, os clientes deverão realizar o processo de suitability e confirmar se o produto apresentado é indicado para o seu perfil de investidor. Para fins de verificação da adequação do perfil do investidor aos produtos de investimento oferecidos, é utilizado a metodologia de adequação por produto, nos termos das Regras e Procedimentos do Código ANBIMA de Distribuição de Produtos de Investimento. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. Os CDBs, LCAs e LCIs contam com garantia do fundo garantidor de créditos – FGC, que têm um limite de R$ 250 mil por CPF ou CNPJ em cada instituição, e um teto de R$ 1 milhão a cada 4 anos. Para mais informações, visite o site do FGC: www.fgc.org.br. Fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira ou de qualquer mecanismo de seguro. Leia a lâmina de informações essenciais, se houver, e o regulamento do fundo antes de investir. O investimento em Fundos de Investimento não é garantido pelo Fundo Garantidor de Crédito – FGC. Os produtos apresentados neste relatório podem não ser adequados para todos os clientes. O Banco Daycoval não se responsabiliza por decisões de investimento tomadas com base neste material, nem por prejuízos decorrentes de seu uso. É recomendada a leitura cuidadosa da lâmina de informações essenciais e do regulamento do fundo de investimento pelo investidor antes de aplicar seus recursos.

A Ouvidoria do Banco Daycoval tem como objetivo atuar de forma independente e imparcial na mediação entre o Banco Daycoval, os clientes e os usuários de seus produtos e serviços e pode ser contatada por meio do telefone: Central de Atendimento 0800 777 0900 ou SAC 0800 775 0500 a disposição nos dias úteis, no horário das 9h às 18h.