Com a Selic alta, uma dúvida aparece para muitos investidores: onde investir para aproveitar esse momento com mais potencial de retorno? A resposta depende do perfil, do prazo e dos objetivos de cada pessoa, mas existem caminhos bem definidos para quem quer tomar decisões com mais segurança.

Este guia explica o que a taxa Selic alta significa, como ela afeta cada tipo de investimento e quais alternativas merecem atenção nesse contexto.

O que você vai encontrar aqui:

- O que é a Selic e por que ela sobe

- Como os juros altos afetam renda fixa, renda variável e crédito

- As melhores opções para investir com a Selic alta

- Como proteger o poder de compra no longo prazo

O que é a taxa Selic e por que ela sobe?

A taxa Selic é a taxa básica de juros da economia brasileira. Ela é definida pelo Comitê de Política Monetária (Copom), do Banco Central, e funciona como referência para todas as outras taxas do mercado — do crédito ao consumidor até os rendimentos de renda fixa.

O Banco Central usa a Selic como principal instrumento de controle da inflação. Quando os preços sobem além da meta fixada pelo governo, o Copom tende a elevar a taxa. Juros mais altos encarecem o crédito, reduzem o consumo e, com o tempo, ajudam a desacelerar a alta dos preços.

O movimento contrário também acontece: quando a inflação está sob controle e a economia precisa de estímulo, a Selic cai.

Por isso, acompanhar a Selic vai além da curiosidade econômica. Ela afeta diretamente o rendimento dos investimentos, o custo do crédito e o ritmo de crescimento do país.

Como a Selic alta afeta seus investimentos?

O impacto da Selic alta varia conforme o tipo de aplicação.

- Renda fixa tende a se beneficiar. Produtos atrelados ao CDI (que acompanha de perto a Selic) costumam entregar maior potencial de retorno quando os juros estão elevados. CDBs, fundos DI e o Tesouro Selic são exemplos que respondem diretamente a esse movimento.

- Renda variável exige mais atenção. Juros altos aumentam o custo de captação das empresas e tornam a renda fixa mais atrativa em comparação às ações. Isso pode pressionar as bolsas no curto prazo, especialmente em setores mais dependentes de crédito, como construção civil e varejo. Ainda assim, há empresas e setores que conseguem se destacar mesmo nesse ambiente.

- Crédito fica mais caro. Financiamentos, empréstimos e cartões acompanham a alta dos juros, o que impacta o consumo das famílias e a saúde financeira das empresas.

- Inflação tende a ceder. A expectativa é que, com juros mais altos, a pressão sobre os preços diminua ao longo do tempo, o que pode favorecer investimentos atrelados ao IPCA em horizontes mais longos.

Selic alta é bom ou ruim para investir?

A resposta depende de onde o dinheiro está e de qual é o objetivo.

Para quem tem aplicações em renda fixa atreladas ao CDI, a Selic alta costuma ampliar o potencial de retorno. CDBs, fundos DI e o Tesouro Selic tendem a render mais quando os juros estão elevados sem que o investidor precise mudar nada na carteira.

Para quem está na renda variável, o momento exige mais atenção e critério. Juros altos aumentam o custo de capital das empresas e tornam a renda fixa mais competitiva. Isso pode pressionar as cotações no curto prazo, especialmente em setores mais dependentes de crédito.

Mas isso não significa que a renda variável deixa de fazer sentido. Significa que a seleção de ativos passa a ser mais importante e que o prazo do investimento pesa mais na equação.

Para o investidor que ainda está formando reserva ou tem objetivos de curto prazo, a Selic alta pode ser um bom momento para consolidar posição em renda fixa com taxa atrativa. Para quem pensa no longo prazo, pode ser uma oportunidade de entrada em bons ativos a preços mais baixos.

Empresas que se destacam em períodos de juros altos

Empresas que distribuem altos dividendos tendem a ser estáveis, consolidadas em seus setores e com boas margens de lucro, características que atraem investidores em qualquer cenário econômico.

Além disso, setores como energia elétrica, seguros e telecomunicações costumam ser defensivos, ou seja, apresentam menor volatilidade e boa previsibilidade de resultados.

Crises passadas e a recuperação do mercado

A história econômica nos mostra que, após períodos de crise, os mercados tendem a se recuperar com força.

Um exemplo disso é a crise de 2008, quando o Ibovespa caiu 41% em um ano, mas subiu 82% logo no ano seguinte.

Outros períodos de crise também mostram esse padrão:

- 2013 a 2015: Durante um período de instabilidade política e econômica, a bolsa caiu três anos seguidos, mas em 2016 e 2017 subiu 39% e 27%, respectivamente.

- 2020: A pandemia causou uma queda brusca no mercado, mas o Ibovespa se recuperou rapidamente nos meses seguintes.

Isso demonstra que, para quem pensa no longo prazo, crises podem ser momentos de entrada estratégica e não de retirada.

Com a Selic alta, renda variável ainda é um bom negócio?

Investir em renda variável exige paciência e coragem para enfrentar momentos de volatilidade. O investidor que busca crescimento patrimonial precisa entender que:

- Os ativos ficam subvalorizados durante crises: Isso gera oportunidades de compra.

- O mercado antecipa movimentos: Quem entra no mercado quando os juros ainda estão altos pode colher ganhos quando a economia se recuperar.

- Empresas sólidas continuam gerando valor: Negócios com bons fundamentos tendem a prosperar independentemente do cenário econômico.

A história mostra que os ativos de risco oferecem retornos expressivos para quem está disposto a suportar oscilações de curto prazo.

Como montar uma estratégia inteligente em cenários de juros altos

Ao invés de sair totalmente da renda variável, uma estratégia balanceada pode ser mais interessante:

- Mantenha uma parte do capital em renda fixa: Isso garante segurança e liquidez para eventuais oportunidades.

- Foque em empresas resilientes: Escolha companhias que demonstram capacidade de atravessar crises com estabilidade.

- Aproveite os preços baixos: Empresas boas e baratas são um excelente investimento para o futuro.

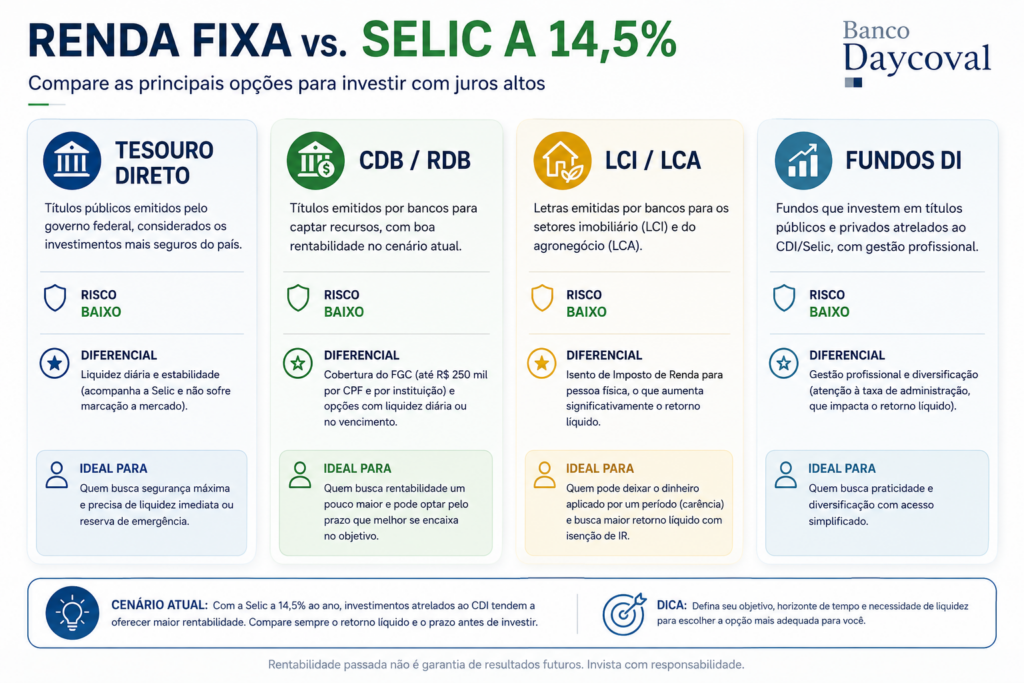

Onde investir com a Selic alta: melhores opções

Com a Selic em 14,5% ao ano em maio de 2026, a renda fixa segue oferecendo potencial de retorno expressivo para diferentes perfis de investidor. Abaixo, as principais alternativas disponíveis nesse contexto e o que cada uma entrega.

Tesouro Direto: segurança e previsibilidade

O Tesouro Direto reúne títulos públicos emitidos pelo governo federal, considerados os investimentos de menor risco associado no Brasil. Em 2026, três formatos se beneficiam diretamente do atual patamar de juros:

- Tesouro Selic: acompanha a taxa básica de juros diariamente e não sofre marcação a mercado, o que significa que o saldo cresce de forma linear, sem oscilações visíveis. Com a Selic em 14,5% ao ano, entrega potencial de retorno próximo a esse patamar, descontado o IR conforme o prazo de resgate. É uma escolha para reserva de emergência ou para quem precisa de liquidez imediata.

- Tesouro IPCA+: combina uma taxa fixa com a variação da inflação oficial. Os títulos disponíveis atualmente pagam entre IPCA+ 6,95% ao ano (vencimento 2050) e IPCA+ 7,68% ao ano (vencimento 2032). Faz mais sentido para objetivos de médio e longo prazo, como aposentadoria ou formação de patrimônio, porque preserva o poder de compra independentemente do comportamento futuro da inflação.

- Tesouro Prefixado: define uma taxa nominal desde a aplicação. Os títulos de prazo mais longo pagam entre 13,86% e 14,03% ao ano atualmente. É uma alternativa para quem acredita que a Selic continuará caindo e quer fixar a rentabilidade antes desse movimento.

CDBs e RDBs: como aproveitar juros elevados

Os Certificados de Depósito Bancário (CDBs) e os Recibos de Depósito Bancário (RDBs) são títulos emitidos por bancos para captar recursos. Ambos contam com a cobertura do Fundo Garantidor de Créditos (FGC) para aplicações de até R$ 250 mil por CPF e por instituição.

Com a Selic em 14,5% ao ano, o mercado oferece CDBs pós-fixados chegando a 109% do CDI. Para reserva de emergência, CDBs com liquidez diária entre 100% e 104% do CDI entregam potencial de retorno atrativo sem abrir mão da disponibilidade do dinheiro.

Para prazos mais longos, vale comparar também CDBs atrelados ao IPCA, com taxas chegando a IPCA+ 8,40% ao ano no mercado atual. Esse formato híbrido combina proteção contra a inflação com uma taxa fixa, funcionando de forma parecida com o Tesouro IPCA+, mas com potencial de rentabilidade ainda maior dependendo da instituição.

A diferença entre CDB e RDB está na liquidez: o CDB pode ter liquidez diária ou no vencimento, enquanto o RDB não permite resgate antecipado. Para quem não vai precisar do dinheiro antes do prazo, o RDB costuma oferecer taxas mais atrativas em troca dessa menor flexibilidade.

Fundos de renda fixa: quando valem a pena

Os fundos de renda fixa reúnem recursos de vários investidores e aplicam em títulos como CDBs, Tesouro Direto e debêntures, com gestão profissional. Para quem ainda está desenvolvendo familiaridade com o mercado, essa pode ser uma porta de entrada mais acessível.

O ponto de atenção principal é a taxa de administração. Fundos DI com taxa acima de 0,20% ao ano tendem a entregar rentabilidade líquida inferior à de um CDB com liquidez diária ou ao Tesouro Selic diretamente. Para que o fundo valha a pena, a taxa precisa ser baixa o suficiente para não comprometer o potencial de retorno.

Fundos de crédito privado, que investem em debêntures e outros títulos de empresas, podem oferecer rentabilidade maior, mas com risco associado mais elevado. São mais adequados para investidores com perfil moderado que já têm reserva de emergência formada e entendem que parte da carteira pode oscilar.

LCIs e LCAs: vantagens isentas de IR

As Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA) são isentas de Imposto de Renda para pessoa física, o que muda completamente a comparação com outros produtos.

O mercado oferece atualmente LCAs e LCIs pós-fixadas pagando até 85% do CDI. À primeira vista, esse percentual parece menor do que os 100% ou mais de um CDB. Mas a isenção de IR faz a diferença: uma LCI ou LCA pagando 90% do CDI equivale, em termos de retorno líquido, a um CDB pagando aproximadamente 108% do CDI para o prazo de até dois anos de tributação.

O ponto de atenção é a carência. Tanto LCIs quanto LCAs têm prazo mínimo de aplicação definido por regulamentação, o que significa que o dinheiro fica indisponível por um período determinado. Para recursos que o investidor pode manter aplicados por 90 dias ou mais, esse produto tende a ser bastante competitivo no atual patamar da Selic.

Ações que podem se beneficiar da Selic alta

Nem todas as ações sofrem com juros elevados. Empresas de setores com receita previsível e baixa dependência de crédito para crescer conseguem manter resultados consistentes mesmo nesse contexto.

Os setores que historicamente se destacam com a Selic alta são:

- Energia elétrica: contratos regulados garantem previsibilidade de receita independente do ciclo econômico. Empresas do setor costumam distribuir dividendos acima da média e atrair investidores em busca de renda recorrente.

- Seguros: a alta dos juros favorece diretamente a rentabilidade das seguradoras, que aplicam as reservas técnicas em renda fixa. Com juros mais altos, o resultado financeiro dessas empresas tende a crescer.

- Telecomunicações: demanda estável e geração de caixa previsível tornam o setor menos sensível às oscilações dos juros, mantendo a capacidade de distribuição de proventos.

- Bancos: instituições financeiras tendem a ampliar a margem financeira em períodos de juros altos, já que o spread entre o custo de captação e as taxas cobradas nos empréstimos costuma aumentar.

O ponto de atenção é o prazo. Ações de bons fundamentos podem passar por pressão de preço no curto prazo enquanto a Selic permanece elevada, mas historicamente se recuperam com força quando o ciclo de cortes começa.

Fundos imobiliários ainda valem a pena?

Os fundos imobiliários (FIIs) distribuem rendimentos mensais isentos de IR para pessoa física, o que os mantém competitivos mesmo com juros elevados. A lógica é parecida com a das ações de dividendos: o investidor recebe renda recorrente enquanto mantém exposição ao mercado imobiliário.

Os FIIs se dividem em dois grandes grupos com comportamentos distintos nesse contexto:

- FIIs de papel: investem em títulos de crédito imobiliário como CRIs e LCIs. Tendem a se beneficiar diretamente da Selic alta, pois seus rendimentos acompanham o CDI ou o IPCA.

- FIIs de tijolo: possuem imóveis físicos como shoppings e galpões logísticos. Sofrem mais pressão com juros elevados, porque o custo de capital sobe e as cotas ficam menos atrativas em comparação à renda fixa.

Para quem já tem a renda fixa bem posicionada na carteira, adicionar FIIs de papel pode ampliar o potencial de retorno mensal sem abrir mão da isenção de IR nos rendimentos distribuídos. O risco associado é maior do que o da renda fixa tradicional, mas menor do que o de ações.

Como proteger o poder de compra com a Selic alta

Juros altos ajudam a conter a inflação no curto prazo, mas não eliminam o risco de perda do poder de compra no longo prazo. Para quem pensa em objetivos de cinco, dez ou vinte anos, a estratégia precisa ir além de apenas aproveitar o CDI elevado do momento.

Investimentos atrelados à inflação (IPCA+)

Produtos indexados ao IPCA garantem que o retorno sempre supere a inflação oficial, independentemente de como ela se comporte nos próximos anos. Essa característica é especialmente relevante no cenário atual.

O Tesouro IPCA+ é o exemplo mais acessível desse formato, com títulos pagando entre IPCA+ 6,95% e IPCA+ 7,68% ao ano, conforme o Tesouro Direto. CDBs e outros títulos bancários atrelados ao IPCA também entram nessa categoria, com taxas ainda mais atrativas dependendo da instituição e do prazo.

O ponto de atenção é o prazo. Títulos IPCA+ sofrem oscilações de preço antes do vencimento por conta da marcação a mercado. Para quem pretende carregar o título até o vencimento, essa volatilidade intermediária não afeta o retorno contratado. Para quem pode precisar resgatar antes, é importante considerar esse risco associado.

Diversificação: a chave para equilibrar risco e retorno

Nenhuma estratégia de investimento se sustenta concentrada em um único produto, independentemente do patamar dos juros. A diversificação de ativos distribui o risco associado e amplia as fontes de potencial de retorno da carteira.

Uma forma de pensar na diversificação com a Selic alta:

- Curto prazo e reserva de emergência: produtos pós-fixados com liquidez diária, como CDBs atrelados ao CDI ou o Tesouro Selic, mantêm o dinheiro acessível com potencial de retorno atrativo.

- Médio prazo: LCIs e LCAs com carência de 90 dias a dois anos oferecem isenção de IR e taxas competitivas para quem pode manter o dinheiro aplicado por esse período.

- Longo prazo: títulos IPCA+ com vencimentos mais distantes protegem o poder de compra e permitem fixar taxas reais elevadas enquanto o contexto de juros ainda favorece essa estratégia.

- Renda variável: ações de setores defensivos e FIIs de papel podem complementar a carteira para quem tem perfil moderado e horizonte de longo prazo, agregando potencial de valorização além da renda fixa.

A proporção entre cada bloco depende do perfil de risco, dos objetivos e do prazo de cada investidor. A análise de riscos cuidadosa antes de qualquer alocação é o que separa uma carteira bem construída de uma concentrada por impulso.

Perguntas frequentes sobre Selic alta e investimentos

É melhor renda fixa ou variável com Selic alta?

Depende do perfil e do prazo. Com a Selic em 14,5% ao ano, a renda fixa oferece potencial de retorno atrativo com menor risco associado, o que a torna especialmente interessante para perfis conservadores e para quem tem objetivos de curto prazo. Para perfis moderados e arrojados com horizonte de longo prazo, combinar renda fixa com ativos de renda variável selecionados pode ampliar o potencial de retorno total da carteira.

Quanto rende R$ 1.000 com a Selic atual?

Com a Selic em 14,5% ao ano, uma aplicação de R$ 1.000 em um produto que acompanha 100% do CDI rende aproximadamente R$ 145 brutos em 12 meses, antes do desconto do Imposto de Renda. Para resgates acima de dois anos, a alíquota de IR cai para 15%, resultando em retorno líquido de aproximadamente R$ 123. Esses valores são estimativas e podem variar conforme o produto, a instituição e as condições de mercado.

Selic alta sempre significa retorno maior?

Não necessariamente. A Selic alta eleva o potencial de retorno de produtos pós-fixados, mas o ganho real, ou seja, o que sobra depois de descontar a inflação, depende de quanto os preços subiram no mesmo período. Se a inflação acumulada for próxima à rentabilidade bruta do investimento, o ganho real pode ser menor do que parece. Por isso, avaliar o retorno acima do IPCA é tão importante quanto observar a taxa nominal.

Conclusão

A Selic alta cria um ambiente favorável para a renda fixa, mas o melhor caminho não é concentrar tudo em um único produto nem abandonar outros tipos de investimento por medo da volatilidade.

O investidor que entende como cada produto funciona, respeita o próprio perfil de risco e mantém a carteira diversificada tende a aproveitar melhor esse momento, sem abrir mão de uma estratégia de longo prazo.

O Banco Daycoval oferece opções de renda fixa para diferentes objetivos, com acompanhamento contínuo e suporte especializado para cada etapa da sua jornada como investidor.

Conheça as opções de renda fixa e veja qual se encaixa melhor nos seus objetivos.

DISCLAIMER

Este material foi elaborado pelo Banco Daycoval S.A (“Daycoval”). As informações deste material são apenas informativas e não constituem solicitação, oferta ou recomendação de compra ou venda de ativos financeiros. Antes de qualquer decisão de investimento, os clientes deverão realizar o processo de suitability e confirmar se o produto apresentado é indicado para o seu perfil de investidor. Para fins de verificação da adequação do perfil do investidor aos produtos de investimento oferecidos, é utilizado a metodologia de adequação por produto, nos termos das Regras e Procedimentos do Código ANBIMA de Distribuição de Produtos de Investimento. Os CDBs, LCIs, LCAs e RDBs contam com garantia do fundo garantidor de créditos – FGC, que têm um limite de R$ 250 mil por CPF ou CNPJ em cada instituição, e um teto de R$ 1 milhão a cada 4 anos. Para mais informações, visite o site do FGC: www.fgc.org.br. Fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira ou de qualquer mecanismo de seguro. Leia a lâmina de informações essenciais, se houver, e o regulamento do fundo antes de investir. O investimento em Fundos de Investimento não é garantido pelo Fundo Garantidor de Crédito – FGC. Investimentos em Tesouro Direto atrelados aos índices de inflação e prefixado podem acarretar em perda no valor aplicado quando da venda antes do vencimento no mercado secundário, devido a marcação a mercado. Os indicadores, taxas e demais informações apresentadas neste material são elaboradas com base em dados públicos e estão sujeitas a alterações sem prévio aviso. Os produtos apresentados neste relatório podem não ser adequados para todos os clientes. O investimento em ações é um investimento de alto risco e é indicado para clientes com perfil de risco arrojado. Ação é uma fração do capital de uma empresa que é negociada no mercado e é um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O Banco Daycoval não se responsabiliza por decisões de investimento tomadas com base neste material, nem por prejuízos decorrentes de seu uso. É recomendada a leitura cuidadosa da lâmina de informações essenciais e do regulamento do fundo de investimento pelo investidor antes de aplicar seus recursos.

A Ouvidoria do Banco Daycoval tem como objetivo atuar de forma independente e imparcial na mediação entre o Banco Daycoval, os clientes e os usuários de seus produtos e serviços e pode ser contatada por meio do telefone: Central de Atendimento 0800 777 0900 ou SAC 0800 775 0500 a disposição nos dias úteis, no horário das 9h às 18h.