Afinal, como o IOF impacta o CDB? Se você investe nesse título de renda fixa ou está considerando essa opção, provavelmente já se deparou com o termo IOF.

O Imposto sobre Operações Financeiras é uma tributação que pode afetar seus rendimentos, especialmente quando o resgate é feito antes de 30 dias.

Muitos se perguntam: o IOF incide sobre todo o valor aplicado? Como ele varia de acordo com o tempo de investimento? E, o mais importante, existe uma forma de evitar o pagamento desse imposto?

Neste artigo, explicamos as regras do IOF no CDB, como ele é calculado e quando ele realmente impacta seus lucros. O objetivo é esclarecer tudo sobre a tabela regressiva e ajudar você a tomar decisões mais assertivas ao planejar o prazo do seu investimento.

Boa leitura!

Resumo executivo

- O IOF no CDB é cobrado apenas em resgates realizados antes de 30 dias.

- A alíquota do IOF é regressiva, começando em 96% no 1º dia e zerando no 30º dia.

- O IOF incide apenas sobre o rendimento, não sobre o valor principal investido.

- Após 30 dias, o IOF é isento, independentemente do resgate.

- O Imposto de Renda incide apenas sobre os rendimentos do CDB, com alíquotas que variam conforme o prazo do investimento.

- Estratégias como planejar o prazo de resgate e evitar aportes fracionados ajudam a minimizar o impacto do IOF nos investimentos.

No Daycoval Investe você conta com a Dayane, a assistente virtual que traz análises de mercado e te ajuda a tomar as melhores decisões em seus investimentos. Conheça!

O que é IOF e como ele funciona nos investimentos?

O IOF, Imposto sobre Operações Financeiras, é um tributo federal aplicado a uma variedade de transações financeiras, como operações de crédito, câmbio, seguros e investimentos.

É uma ferramenta utilizada pelo governo para regulamentar o fluxo de dinheiro e garantir um controle mais preciso sobre a oferta e demanda de crédito no país.

Nos investimentos, o IOF incide sobre o rendimento da aplicação, ou seja, o imposto é cobrado apenas sobre o lucro gerado pelo seu investimento, e não sobre o valor original que você aplicou.

Por exemplo, se você investiu R$ 5.000 e obteve R$ 50 de rendimento bruto ao resgatar a aplicação, o IOF será calculado apenas sobre esses R$ 50, e não sobre os R$ 5.000 iniciais. Isso significa que o seu capital original está livre de tributação.

O que é CDB e como esse investimento funciona?

O Certificado de Depósito Bancário (CDB) é um tipo de investimento em renda fixa em que o investidor empresta dinheiro a uma instituição financeira (como um banco) em troca de juros.

Ao aplicar em um CDB, o investidor recebe a promessa de que seu dinheiro será devolvido, com os juros acordados no momento da contratação, após um determinado período.

Esse investimento conta com a proteção do Fundo Garantidor de Crédito (FGC), que assegura o retorno do investimento até R$ 250 mil por CPF, por instituição financeira.

A rentabilidade do CDB pode ser de três tipos:

- Prefixada: A taxa de juros é definida no início do investimento e não muda até o vencimento.

- Pós-fixada: A rentabilidade é atrelada a um indicador, como o CDI, e pode variar ao longo do tempo.

- Híbrida: Combina uma taxa fixa com um índice de inflação, como o IPCA.

A liquidez do CDB também varia: ele pode ter resgate diário, quando o investidor pode retirar o dinheiro a qualquer momento, ou no vencimento, quando o valor fica “preso” até a data acordada.

A tributação é feita conforme a tabela regressiva de Imposto de Renda (IR), que varia entre 22,5% a 15%, dependendo do tempo de permanência do investimento.

Quando o IOF é cobrado no CDB?

O IOF no CDB é cobrado quando o investidor realiza o resgate da aplicação antes de completar 30 dias.

Isso significa que, se o investidor mantiver a aplicação por pelo menos 30 dias, ele estará isento dessa cobrança.

Por que o IOF só é cobrado nos primeiros 30 dias?

A cobrança do IOF nos primeiros 30 dias tem o objetivo de desestimular o resgate precoce e o giro rápido de capital, incentivando o investidor a manter o seu dinheiro aplicado por um período mais longo.

Com a diminuição da alíquota ao longo do tempo, o governo busca direcionar o capital para investimentos de maior prazo, que contribuem de forma mais estável para a economia e para o sistema financeiro.

Essa tributação regressiva, portanto, também serve como uma forma de estimular o investidor a pensar no CDB como uma opção de médio a longo prazo, em que o retorno tende a ser mais vantajoso.

Como funciona a tabela regressiva do IOF no CDB

A tabela regressiva de IOF funciona da seguinte maneira: no primeiro dia de investimento, a taxa atinge até 96% sobre os rendimentos. A partir daí, ela vai caindo gradualmente até zerar completamente no 30º dia.

Tabela regressiva do IOF: veja as alíquotas dia a dia

Abaixo, você pode conferir a tabela completa do IOF no CDB, com a alíquota cobradas conforme o número de dias da aplicação. A tabela mostra como a tributação diminui ao longo do tempo, até ser zerada no 30º dia:

| Nº Dias | Alíquota | Nº Dias | Alíquota | Nº Dias | Alíquota |

| 1 | 96% | 11 | 63% | 21 | 30% |

| 2 | 93% | 12 | 60% | 22 | 26% |

| 3 | 90% | 13 | 56% | 23 | 23% |

| 4 | 86% | 14 | 53% | 24 | 20% |

| 5 | 83% | 15 | 50% | 25 | 16% |

| 6 | 80% | 16 | 46% | 26 | 13% |

| 7 | 76% | 17 | 43% | 27 | 10% |

| 8 | 73% | 18 | 40% | 28 | 6% |

| 9 | 70% | 19 | 36% | 29 | 3% |

| 10 | 66% | 20 | 33% | 30 | 0% |

Como calcular o IOF no CDB (com exemplos práticos)

Agora que você já entendeu como o IOF funciona no CDB e como a alíquota diminui ao longo do tempo, vamos ver como calcular o imposto nos casos de resgates antecipados, considerando o seguinte cenário:

Vamos assumir que você tenha investido R$ 5.000 em um CDB com liquidez diária, pagando 100% do CDI, ou seja, 0,035% ao dia.

Exemplo de resgate em 5 dias: quanto de IOF você paga

Com o investimento de R$ 5.000 em um CDB com liquidez diária, pagando 100% do CDI, o rendimento bruto após 5 dias seria:

- Rendimento bruto = 5.000 x 0,035% x 5 dias = R$ 8,75

Como o resgate acontece no 5º dia, a alíquota do IOF será de 83% sobre os R$ 8,75 de rendimento. Então, o cálculo do IOF será:

- IOF = 8,75 x 83% = R$ 7,27

Portanto, se você resgatar após 5 dias, você pagaria R$ 7,27 de IOF. Logo, seu rendimento líquido seria:

- Rendimento líquido = 8,75 – 7,27 = R$ 1,48

Exemplo de resgate em 20 dias: impacto no rendimento

Agora, vamos supor que você decida resgatar o investimento após 20 dias. O rendimento bruto seria:

- Rendimento bruto = 5.000 x 0,035% x 20 dias = R$ 35

Com base na tabela regressiva, no 20º dia, a alíquota do IOF será de 36%. Logo, o cálculo do imposto será:

- IOF = 35 x 36% = R$ 12,60

Portanto, ao resgatar após 20 dias, você pagaria R$ 12,60 de IOF, e seu rendimento líquido seria:

- Rendimento líquido = 35 – 12,60 = R$ 22,40

O que acontece após 30 dias: ainda existe IOF?

Não, após 30 dias corridos da data de cada aporte (investimento), o IOF não é mais cobrado no CDB.

A partir desse momento (30° dia), o investidor fica isento dessa tributação, independentemente de quando fizer o resgate

Ou seja: essa isenção é uma vantagem para quem decide deixar o dinheiro investido por um período mais longo.

Contudo, o lucro do ativo ainda é afetado pelo Imposto de Renda (IR), que segue uma tabela regressiva e depende do tempo de permanência do investimento.

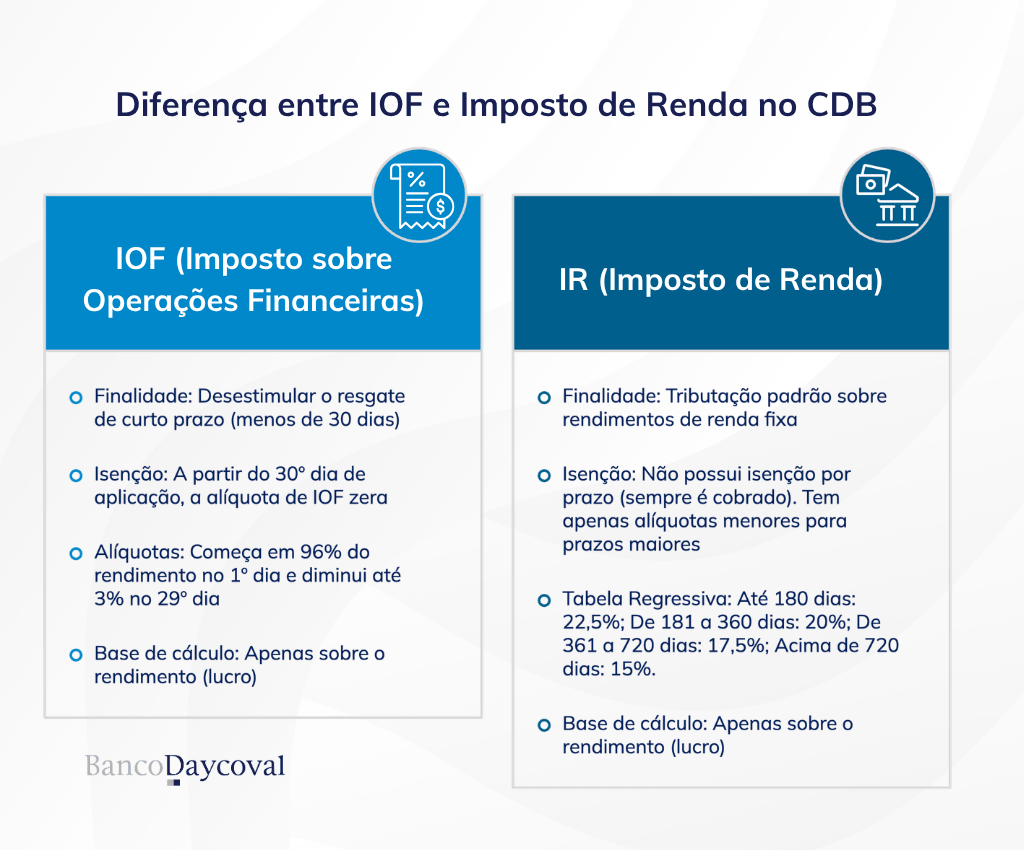

Diferença entre IOF e Imposto de Renda no CDB

A principal diferença entre o IOF e o Imposto de Renda (IR) no CDB está no prazo de incidência e na tabela regressiva.

O IOF é cobrado apenas em resgates realizados antes de 30 dias, com uma alíquota que vai de 96% no 1º dia e diminui até zerar no 30º dia.

Já o Imposto de Renda incide sobre o rendimento do CDB em qualquer prazo, seguindo uma tabela regressiva de 22,5% a 15%.

Ambos os impostos são cobrados apenas sobre os rendimentos (lucro), e a principal diferença está no timing e no valor da alíquota.

O IOF é temporário e se aplica somente a resgates rápidos, enquanto o IR tem uma estrutura mais permanente e depende do tempo de permanência do investimento.

Confira o infográfico que ilustra essas diferenças:

Tabela regressiva do IR no CDB: como funciona

A tabela regressiva do Imposto de Renda (IR) no CDB diminui a alíquota à medida que o tempo de investimento aumenta. Veja como funciona:

| Prazo de Investimento | Alíquota do IR |

| Até 180 dias (6 meses) | 22,5% |

| De 181 a 360 dias (6 a 12 meses) | 20% |

| De 361 a 720 dias (1 a 2 anos) | 17,5% |

| Acima de 720 dias (2 anos) | 15% |

Leia mais: Rendimentos tributáveis: quais são e como declará-los no IR

Como evitar pagar IOF no CDB?

A maneira mais eficaz de evitar a cobrança de IOF é planejar sua liquidez. Ao investir em um CDB, é importante garantir que o dinheiro aplicado não será necessário antes de 30 dias.

Dessa forma, você garante que a alíquota do imposto se zere ao completar o mês.

Confira algumas dicas para não pagar IOF:

- Aguarde 30 dias: O IOF se torna zero automaticamente a partir do 30º dia de aplicação.

- Planeje sua reserva: Utilize CDBs de liquidez diária apenas para recursos que você não precisará antes de um mês.

- Atenção aos novos aportes: Se você já tem um CDB e faz um novo aporte, o prazo de 30 dias começa a contar novamente para o valor novo, o que pode acarretar a cobrança de IOF.

- Considere o Imposto de Renda: Mesmo que você evite o IOF após 30 dias, o CDB continuará com a cobrança do IR sobre o rendimento, conforme a tabela regressiva.

Vale a pena investir em CDB mesmo com IOF?

Sim, vale a pena investir em CDB mesmo com a cobrança do IOF, especialmente se o seu objetivo for um investimento de médio ou longo prazo.

O IOF impacta diretamente os rendimentos apenas quando o resgate ocorre antes de 30 dias. Por isso, é possível evitá-lo ao manter o investimento por um período superior a esse prazo.

Além disso, os CDBs oferecem vantagens como a segurança garantida pelo FGC (Fundo Garantidor de Crédito) e boa rentabilidade, principalmente em comparação com outras alternativas de baixo risco.

Mesmo com o imposto de renda sobre os rendimentos a longo prazo, o CDB continua sendo uma das opções mais estáveis e previsíveis de investimento em renda fixa.

Leia mais: Qual o melhor banco para investir em CDB hoje? Saiba como escolher

Como escolher o prazo ideal para evitar impostos?

Para evitar o impacto do IOF e otimizar seus rendimentos, a melhor estratégia é planejar o prazo de sua aplicação. Se o objetivo for evitar o IOF, opte por manter o investimento por pelo menos 30 dias.

Para isso, escolha CDBs com liquidez diária, mas use-os apenas para recursos que você sabe que não precisará no curto prazo.

Além disso, é importante considerar o Imposto de Renda. Quanto mais tempo você deixar o dinheiro investido, menor será a alíquota do IR.

Portanto, se possível, invista por mais de 180 dias, já que a tabela regressiva do IR oferece alíquotas menores conforme o tempo passa.

Conclusão

Entender o impacto do IOF no CDB e como ele varia com o tempo de aplicação é essencial para otimizar seus investimentos.

Como vimos, o IOF incide apenas nos primeiros 30 dias e, após esse período, é totalmente isento. Sua incidência se dá apenas sobre o lucro, assim como acontece com o Imposto de Renda.

Por outro lado, o IR não fica isento mas segue uma tabela regressiva, que diminui a alíquota à medida que o tempo de investimento aumenta.

Para maximizar seu retorno em CDBs, é importante planejar o prazo do seu investimento e considerar o impacto dos impostos. O IOF no CDB não precisa ser um obstáculo, desde que você entenda sua dinâmica e tome decisões mais assertivas.

Explore mais sobre como investir de forma inteligente no blog de finanças e investimentos do Banco Daycoval e descubra outras dicas e estratégias para fazer seu dinheiro trabalhar por você.

Disclaimer:

Este material foi elaborado pelo Banco Daycoval S.A (“Daycoval”). As informações deste material são apenas informativas e não constituem solicitação, oferta ou recomendação de compra ou venda de ativos financeiros. Antes de qualquer decisão de investimento, os clientes deverão realizar o processo de suitability e confirmar se o produto apresentado é indicado para o seu perfil de investidor. Para fins de verificação da adequação do perfil do investidor aos produtos de investimento oferecidos, é utilizado a metodologia de adequação por produto, nos termos das Regras e Procedimentos do Código ANBIMA de Distribuição de Produtos de Investimento. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. Os CDBs contam com garantia do fundo garantidor de créditos – FGC, que têm um limite de R$ 250 mil por CPF ou CNPJ em cada instituição, e um teto de R$ 1 milhão a cada 4 anos. Para mais informações, visite o site do FGC: www.fgc.org.br. Os produtos apresentados neste relatório podem não ser adequados para todos os clientes. O Banco Daycoval não se responsabiliza por decisões de investimento tomadas com base neste material, nem por prejuízos decorrentes de seu uso.

A Ouvidoria do Banco Daycoval tem como objetivo atuar de forma independente e imparcial na mediação entre o Banco Daycoval, os clientes e os usuários de seus produtos e serviços e pode ser contatada por meio do telefone: Central de Atendimento 0800 777 0900 ou SAC 0800 775 0500 a disposição nos dias úteis, no horário das 9h às 18h.