Escolher um investimento costuma parecer simples até surgir uma dúvida comum: vale mais a pena acompanhar o IPCA ou o CDI? Os dois indicadores têm relação com CDBs, fundos e diversas aplicações financeiras.

Porém, cada um responde a objetivos diferentes. Um acompanha a inflação. O outro segue os juros do mercado. E essa diferença muda completamente a lógica do investimento.

Ao longo deste conteúdo, você vai entender como cada índice funciona, quais impactos eles têm sobre os investimentos e em quais cenários cada alternativa costuma fazer mais sentido. A leitura ajuda principalmente quem deseja investir com mais clareza e menos impulso.

Resumo executivo

- O IPCA mede a inflação oficial do Brasil e mostra quanto os preços subiram no período.

- O CDI acompanha os juros praticados entre bancos e serve como referência para investimentos de renda fixa.

- Liquidez, prazo e tolerância ao risco influenciam diretamente a escolha entre os dois.

- Muitos investidores combinam aplicações indexadas ao CDI e ao IPCA na mesma carteira.

O que é IPCA?

O Índice Nacional de Preços ao Consumidor Amplo, conhecido como IPCA, representa a inflação oficial do Brasil. Ele é calculado pelo Instituto Brasileiro de Geografia e Estatística e acompanha a variação de preços de produtos e serviços consumidos pelas famílias brasileiras.

Na prática, o índice mostra quanto o custo de vida aumentou ao longo do tempo. Alimentação, transporte, energia elétrica, mensalidades escolares e medicamentos, por exemplo. Tudo isso entra na conta.

Quando o IPCA sobe, o dinheiro perde valor de compra. O que custava R$ 100 há um ano pode passar a custar R$ 110 hoje.

Esse detalhe muda completamente a percepção sobre rentabilidade. Afinal, ganhar 10% ao ano parece ótimo até descobrir que a inflação acumulada ficou em 8%. Nesse cenário, o ganho real foi muito menor.

O IPCA também influencia diretamente nas decisões do mercado financeiro. O Banco Central do Brasil utiliza o índice como referência para definir a taxa Selic. Se a inflação acelera demais, os juros costumam subir. Quando os preços desaceleram, o movimento tende a ser o oposto.

Por isso, o IPCA acaba funcionando como uma espécie de termômetro econômico. Ele afeta investimentos, crédito, consumo e até planejamento familiar.

Como o IPCA impacta seus investimentos

O principal impacto do IPCA está na preservação do poder de compra. Investimentos atrelados à inflação buscam entregar um ganho acima da alta dos preços. Em muitos casos, o retorno aparece como “IPCA + taxa fixa”.

Imagine um título que paga IPCA + 6% ao ano. Se a inflação fechar em 5%, a rentabilidade total será próxima de 11%. Esse formato chama atenção principalmente em objetivos longos, como aposentadoria, formação de patrimônio ou reserva para filhos.

Existe também uma questão psicológica importante. Em períodos de inflação elevada, investidores começam a perceber que deixar dinheiro parado gera perda silenciosa.

O saldo continua igual na conta, mas o poder de compra é menor. Essa sensação costuma aumentar a procura por títulos indexados ao IPCA.

O que é CDI?

O CDI, sigla para Certificado de Depósito Interbancário, representa uma taxa utilizada em empréstimos realizados entre bancos. Essas operações acontecem diariamente para equilibrar o caixa das instituições financeiras.

Embora pareça algo distante da rotina do investidor, o CDI se transformou em uma das principais referências da renda fixa brasileira. Grande parte dos CDBs, fundos DI, LCIs e LCAs utilizam esse indicador como base de rentabilidade.

Na prática, quando alguém diz que um investimento rende “100% do CDI”, significa que ele acompanha integralmente a taxa média dessas operações interbancárias.

O CDI costuma andar muito próximo da taxa Selic. Quando os juros sobem, o CDI sobe junto. Quando os juros caem, ele acompanha o movimento. Por isso, períodos de Selic elevada costumam favorecer aplicações pós-fixadas (que variam de acordo com os juros).

Como o CDI influencia aplicações financeiras

O CDI impacta diretamente a rentabilidade de aplicações pós-fixadas. Quanto maior a taxa de juros da economia, maior tende a ser o retorno desses investimentos.

Esse efeito aparece com clareza em CDBs pós-fixados. Em cenários de juros elevados, o dinheiro rende de forma consistente. Isso atrai investidores conservadores ou com foco em reserva de emergência.

Além disso, o CDI costuma oferecer menor volatilidade em comparação com produtos ligados à inflação ou renda variável. O investidor sabe com mais clareza qual lógica acompanha o investimento. E essa previsibilidade traz conforto em momentos de incerteza econômica.

Contudo, existe uma armadilha comum. Em períodos de inflação alta, um retorno elevado atrelado ao CDI pode parecer excelente à primeira vista, porém o ganho real pode acabar limitado caso o avanço dos preços seja ainda maior.

É aí que muitos investidores começam a comparar CDI e IPCA de maneira mais cuidadosa. A discussão deixa de ser apenas “quanto rende” e passa a incluir “quanto sobra depois da inflação”.

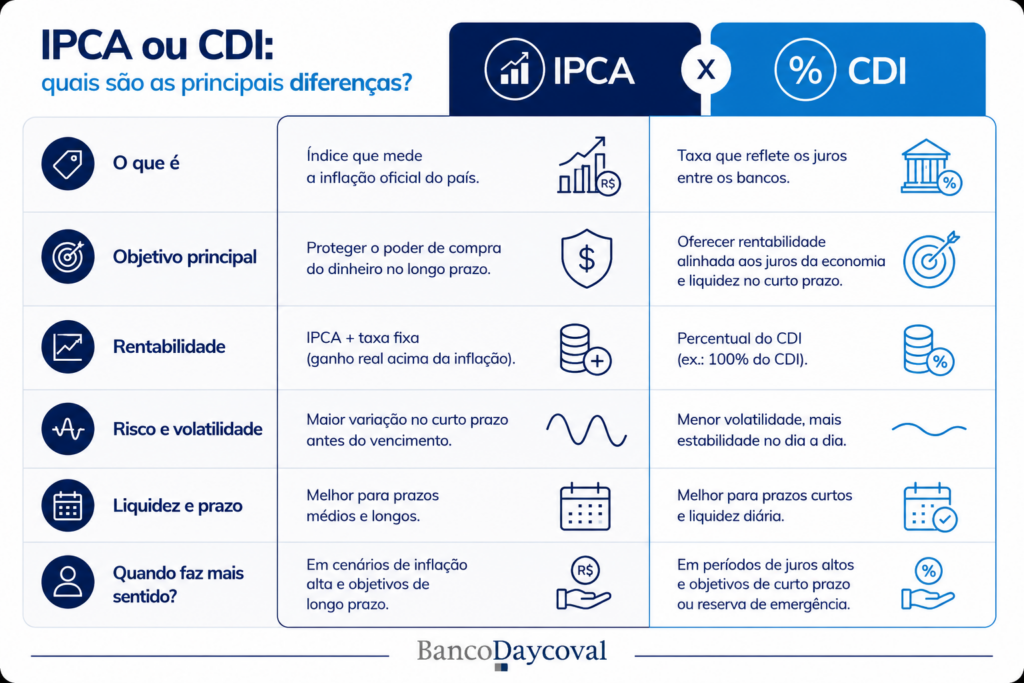

IPCA ou CDI: quais são as principais diferenças?

A comparação entre IPCA e CDI não possui uma resposta universal. Tudo depende do cenário econômico, dos objetivos financeiros e do prazo do investimento.

Rentabilidade

O CDI costuma oferecer retornos mais previsíveis. O investidor acompanha a taxa de juros e consegue estimar com relativa facilidade quanto o dinheiro tende a render.

Já investimentos atrelados ao IPCA possuem uma dinâmica híbrida. Parte da rentabilidade é fixa. Outra parte depende da inflação acumulada no período.

Em cenários de inflação alta, produtos indexados ao IPCA podem superar aplicações ligadas ao CDI. Contudo, isso não acontece em todos os ciclos econômicos.

Quando os juros estão elevados e a inflação controlada, investimentos pós-fixados frequentemente ganham destaque.

Existe ainda a questão do ganho real. Um retorno de 12% parece forte. Mas, se a inflação fechou perto disso, o avanço patrimonial praticamente desaparece. Essa análise muda completamente a leitura da rentabilidade.

Risco e volatilidade

Investimentos atrelados ao CDI geralmente apresentam menor volatilidade, especialmente aqueles com liquidez diária e proteção do Fundo Garantidor de Créditos.

Já títulos indexados ao IPCA podem sofrer oscilações importantes antes do vencimento. Isso acontece porque o mercado recalcula constantemente as taxas de inflação.

Um investidor que acompanha o saldo diariamente pode estranhar essas variações. Em determinados períodos, o título aparece no negativo mesmo mantendo boa rentabilidade contratada no vencimento.

Essa característica exige mais maturidade emocional e compreensão sobre a marcação a mercado. Sem esse entendimento, existe grande chance de resgates precipitados.

Liquidez e prazo

O CDI costuma dominar investimentos de curto prazo. Reserva de emergência, objetivos próximos ou recursos que podem ser utilizados rapidamente conversam melhor com aplicações pós-fixadas.

O IPCA aparece com mais força em estratégias longas. Isso acontece porque a proteção contra inflação ganha relevância conforme os anos passam.

Pense em alguém que deseja guardar dinheiro para daqui a quinze anos. Nesse horizonte, o impacto da inflação se torna muito mais agressivo. Pequenas altas anuais acumulam perdas relevantes no poder de compra.

Por outro lado, quem precisa de liquidez imediata tende a buscar previsibilidade e menor exposição a oscilações temporárias.

Quando investir em produtos atrelados ao CDI?

Produtos ligados ao CDI costumam fazer sentido em cenários de juros elevados, objetivos de curto prazo ou estratégias conservadoras.

A reserva de emergência representa o exemplo mais clássico. O dinheiro precisa permanecer acessível, com baixa volatilidade e rentabilidade razoável. Nesse contexto, CDBs pós-fixados e fundos DI aparecem frequentemente como escolhas naturais.

Além disso, investidores iniciantes e mais conservadores costumam se adaptar melhor ao CDI. A dinâmica é mais simples. O rendimento acompanha os juros e sofre menos oscilações visíveis no dia a dia.

Existe também um componente estratégico. Em períodos de incerteza econômica, muitos investidores aumentam posição em aplicações pós-fixadas para ganhar flexibilidade. Assim, conseguem esperar oportunidades futuras sem assumir riscos excessivos.

Quando investir em produtos atrelados ao IPCA?

Investimentos indexados ao IPCA ganham força em estratégias de longo prazo. Eles funcionam como uma proteção contra a erosão do poder de compra ao longo dos anos.

Esse detalhe pesa muito em objetivos extensos, como aposentadoria, independência financeira ou construção de patrimônio familiar. Quanto maior o horizonte, maior o impacto acumulado da inflação.

Outro ponto importante aparece em cenários de inflação persistente. Quando o mercado projeta altas contínuas nos preços, investidores costumam buscar ativos capazes de preservar valor real.

Além disso, alguns títulos atrelados ao IPCA oferecem taxas bastante atrativas em determinados ciclos econômicos. Nessas fases, muitos investidores aproveitam oportunidades para travar juros reais elevados por vários anos.

Por isso, o IPCA conversa melhor com investidores pacientes e focados no longo prazo. Pessoas que conseguem manter a estratégia mesmo diante de oscilações temporárias costumam aproveitar melhor esse tipo de investimento.

Conheça as opções de renda fixa do Banco Daycoval

Entender a diferença entre IPCA ou CDI ajuda muito na hora de investir. Porém, existe outro passo importante: escolher produtos alinhados ao seu objetivo financeiro. E é justamente aí que entram as opções de renda fixa do Banco Daycoval.

A instituição oferece alternativas para diferentes perfis e objetivos, desde quem busca liquidez diária até quem deseja construir patrimônio no longo prazo com proteção contra inflação.

Entre os principais produtos disponíveis estão CDBs, LCIs, LCAs e outros títulos de renda fixa.

Os investimentos podem seguir três formatos principais:

- prefixados, em que a taxa já aparece definida no momento da aplicação;

- pós-fixados, que acompanham indicadores do mercado, principalmente o CDI;

- híbridos, que misturam inflação e taxa fixa.

O Banco Daycoval reúne essas alternativas em sua plataforma de investimentos, com opções de diferentes prazos e rentabilidades.

Vale analisar os objetivos da sua carteira antes de decidir qual indexador faz mais sentido para o momento econômico e para sua estratégia financeira.

Conheça as nossas opções de renda fixa e saiba mais!

FAQ

O que rende mais: IPCA ou CDI?

Depende do cenário econômico. Em períodos de juros altos, investimentos atrelados ao CDI costumam entregar retornos mais competitivos no curto prazo. Já em ciclos de inflação elevada, produtos indexados ao IPCA podem oferecer ganho real mais interessante ao longo dos anos.

Vale a pena combinar IPCA e CDI na carteira?

Sim. Muitos investidores utilizam os dois indicadores de forma complementar. O CDI traz liquidez e previsibilidade, enquanto o IPCA ajuda a proteger o patrimônio contra a inflação no longo prazo.

Qual é mais seguro: IPCA ou CDI?

A segurança depende mais do produto financeiro do que do indicador em si. Um CDB atrelado ao CDI ou um título IPCA emitidos por uma instituição sólida podem ser considerados seguros, desde que alinhados ao perfil e prazo do investidor.

O CDI acompanha a Selic?

Sim. O CDI costuma ficar muito próximo da taxa Selic, já que ambos refletem os juros praticados na economia brasileira.

Este material foi elaborado pelo Banco Daycoval S.A (“Daycoval”). As informações deste material são apenas informativas e não constituem solicitação, oferta ou recomendação de compra ou venda de ativos financeiros. Antes de qualquer decisão de investimento, os clientes deverão realizar o processo de suitability e confirmar se o produto apresentado é indicado para o seu perfil de investidor. Para fins de verificação da adequação do perfil do investidor aos produtos de investimento oferecidos, é utilizado a metodologia de adequação por produto, nos termos das Regras e Procedimentos do Código ANBIMA de Distribuição de Produtos de Investimento. Os CDBs, LCIs e LCAs contam com garantia do fundo garantidor de créditos – FGC, que têm um limite de R$ 250 mil por CPF ou CNPJ em cada instituição, e um teto de R$ 1 milhão a cada 4 anos. Para mais informações, visite o site do FGC: www.fgc.org.br. Fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira ou de qualquer mecanismo de seguro. Leia a lâmina de informações essenciais, se houver, e o regulamento do fundo antes de investir. O investimento em Fundos de Investimento não é garantido pelo Fundo Garantidor de Crédito – FGC. Os produtos apresentados neste relatório podem não ser adequados para todos os clientes. O Banco Daycoval não se responsabiliza por decisões de investimento tomadas com base neste material, nem por prejuízos decorrentes de seu uso. É recomendada a leitura cuidadosa da lâmina de informações essenciais e do regulamento do fundo de investimento pelo investidor antes de aplicar seus recursos.

A Ouvidoria do Banco Daycoval tem como objetivo atuar de forma independente e imparcial na mediação entre o Banco Daycoval, os clientes e os usuários de seus produtos e serviços e pode ser contatada por meio do telefone: Central de Atendimento 0800 777 0900 ou SAC 0800 775 0500 a disposição nos dias úteis, no horário das 9h às 18h.